Derde jaar op rij winstdaling voor groot deel kleiner mkb

Dit is de belangrijkste conclusie uit het nieuwe SRA-rapport ‘Branches in Zicht 2024, de harde cijfers van Nederlandse ondernemingen’. In dit rapport zijn ruim 9.000 jaarrekeningen van mkb-bedrijven (geen zzp’ers) geanalyseerd.

Uit het rapport blijkt dat 54% van de microbedrijven in 2023 minder winst boekte dan een jaar eerder. Bij bijna 40% ging het om een winstdaling van 50% of meer. Microbedrijven zijn bedrijven met twee tot tien medewerkers en een jaaromzet tot € 1 miljoen. Tezamen met de andere bedrijven die tot het Nederlandse mkb behoren (tot 250 medewerkers), zijn zij goed voor bijna driekwart van de werkgelegenheid en voor praktisch twee derde van de toegevoegde waarde van de economie (bron: ‘Staat van het mkb 2023’). 99% van alle ondernemingen in ons land is mkb.

Omzet en winst voor hele mkb volatiel

“Gezien het belang van het mkb baren de genoemde cijfers van het microbedrijf en daarnaast ook de omzet- en winstontwikkeling van het gehele mkb over 2023 mij zorgen”, vervolgt Van der Kwaak. De omzetgroei bedroeg voor het mkb als geheel 3,6% in vergelijking met een jaar eerder. Deze groei steekt mager af bij eerdere jaren. Met uitzondering van coronajaar 2020 (+0,6%) was de omzetstijging in het SRA-BiZ-onderzoek niet eerder zo beperkt. Bovendien blijft de groei van de omzet achter bij de inflatie, die het CBS voor 2023 heeft berekend op 3,8%.De winstgroei is in het mkb, dankzij forse besparingen op de inkoopkosten, toch nog uitgekomen op ruim 9%. Laten we uitschieters door corona weg, dan is dit een heel bescheiden groei ten opzichte van de meeste andere jaren in het SRA-BiZ-onderzoek. Bovendien zien we dat de verschillen tussen bedrijven en de fluctuaties in de winsten de laatste jaren toenemen. Vorig jaar zag bijvoorbeeld ook ruim de helft van de ondernemers in het mkb als geheel de winst afnemen. Bij ruim een derde ging het om een krimp van 50% of meer.

Onderaan de streep blijft er weinig over

“Van elke € 100 aan omzet blijft er afgerond € 8 over”, aldus Van der Kwaak. “Van die € 8 moet de ondernemer de belastingen, als hij schulden heeft de rente en last but not least de investeringen betalen.” Maar, benadrukt hij, de mkb-ondernemer heeft omzet- en winstgroei nodig om de kansen en uitdagingen die er liggen, zoals de krapte op de arbeidsmarkt, digitalisering en verduurzamingsdoelen, te kunnen betalen. “Als die armslag er niet of nauwelijks is, heeft dat gevolgen voor de investeringen, doorgroeimogelijkheden en de innovatiekracht van het mkb.”

Volgens Van der Kwaak is een consistent overheidsbeleid, vereenvoudiging en vermindering van regelgeving en een goed investerings- en financieringsklimaat onontbeerlijk voor ondernemers: “Binnen welke kaders moeten zij ondernemen? De overheid moet daar veel meer de regie in pakken.”

Grote verschillen tussen branches

De cijfers over 2023 liepen op brancheniveau sterk uiteen. De verschillen zijn niet alleen groot tussen, maar ook binnen de branches. Kijken we naar de omzet, dan springen de logistiek en de detailhandel er in negatieve zin uit. In de detailhandel groeide de omzet gemiddeld wel (+3,2%), maar zag bijna de helft van de ondernemers de omzet teruglopen (tegenover ruim 34% een jaar eerder). De logistiek was de enige branche met een omzetkrimp (-1,6%).

De automotive behaalde daarentegen een relatief sterke omzetgroei van 9,1%. Desondanks wist de branche nauwelijks winstgroei te realiseren (+0,5%). De detailhandel (-8,3%) en de logistiek (-4,4%) zagen de winst vorig jaar zelfs krimpen. Tot slot viel de horeca op met een bovengemiddelde omzet- (13,9%) en winstontwikkeling (+17,5%). Desondanks zag een bovengemiddeld percentage bedrijven in de horeca de winst afnemen (ruim 54%).

Hospitaverhuur

Bij hospitaverhuur wonen huurder en hospita (verhuurder) samen in een woning. De hospita verhuurt een of meer kamers en ruimtes als keuken, douche en toilet worden gedeeld.

Belemmeringen

Uit onderzoek is onder meer gebleken dat 8% van de Nederlanders met een geschikte ruimte hospitaverhuur overweegt als regelgeving eenvoudiger zou zijn en/of het makkelijker zou zijn om van de hypotheekverstrekker of de verhuurder toestemming te krijgen. Het ministerie werkt daarom aan oplossingen om belemmeringen voor hospitaverhuur weg te nemen.

Toestemming van hypotheekverstrekker

De hypotheekverstrekker wil vaak geen toestemming geven voor hospitaverhuur omdat een woning in verhuurde staat mogelijk voor een lagere verkoopprijs zorgt. Dit kan weer leiden tot een restschuld of lagere overwaarde bij (gedwongen) verkoop. Ook de Nationale Hypotheek Garantie (NHG) staat hospitaverhuur om die reden momenteel niet toe.

Het Ministerie werkt daarom aan een wetswijziging, waardoor een hospita bij verkoop of overdracht van de woning eenvoudiger het huurcontract kan beëindigen. Verschillende hypotheekverstrekkers verwachten na deze wetswijziging hospitaverhuur vaker toe te staan. Ook de NHG staat hospitaverhuur toe na deze wetswijziging.

Toestemming van verhuurder

Momenteel wil de hoofdverhuurder vaak geen toestemming geven voor onderhuur van een kamer. Door de voorgenomen wijziging van de definities voor het woningwaarderingsstelsel voor onzelfstandige woonruimte (WWSO) en zelfstandige woonruimte (WWS) wordt de kans dat de hoofdverhuurder geen toestemming wil geven juist alleen maar groter. Het kan namelijk zijn dat door de hospitaverhuur dan voor de hoofdverhuurder het WWSO van toepassing. Dit kan weer leiden tot een lagere verhuurprijs voor de hoofdverhuurder dan wanneer het WWS van toepassing is.

Let op! Deze wijziging van de definities treedt op als de Eerste Kamer instemt met de Wet betaalbare huur en gaat dan op 1 juli 2024 in.

Het Ministerie beoordeelt daarom of in het Besluit betaalbare verhuur een uitzondering kan worden opgenomen voor hospitaverhuur, waardoor de verhuur van de hoofdverhuurder onder het puntenstelsel voor zelfstandige woonruimte (WWS) valt. Als de Eerste Kamer instemt met de Wet betaalbare huur is beoogd om de wijziging van het besluit ook per 1 juli 2024 in te laten gaan.

Niet opzegbaar contract voor onbepaalde tijd

Hospitaverhuurders zijn vaak terughoudend om voor onbepaalde tijd een kamer te verhuren. Om te voorkomen dat een vast huurcontract ontstaat, wordt daarom het huurcontract vaak binnen de proeftijd van negen maanden opgezegd.

Het ministerie doet daarom onderzoek naar (wijziging van) de wettelijke mogelijkheden om via een specifiek huurcontract voor bepaalde tijd een langer hospitaverhuur contract af te sluiten, bijvoorbeeld voor twee of vijf jaar.

Huurverhoging door hospitaverhuur

Hospitaverhuur kan leiden tot verhoging van de huur van een sociale huurwoning, omdat het inkomen van de huurder meetelt voor de hoogte van de huur. Het ministerie onderzoekt daarom een mogelijke aanpassing van de inkomensafhankelijke huurverhoging.

Informeren

Het ministerie denkt dat de bekendheid met de regelgeving omtrent hospitaverhuur ook bijdraagt aan de overweging om tot hospitaverhuur over te gaan. Daarom wordt in augustus van dit jaar ook een informatiecampagne gestart waarmee potentiële verhuurder en huurders en woningcorporaties, gemeenten en particuliere verhuurders geïnformeerd worden over de mogelijkheden en regels rondom hospitaverhuur.

Tip! Op dit moment is al een speciale pagina over hospitaverhuur op Rijksoverheid.nl geplaatst.

Belasten onroerende zaken

In het nieuwe stelsel wordt zowel het directe rendement als het indirecte rendement op onroerende zaken belast in box 3.

Direct rendement

Het directe rendement is het rendement dat jaarlijks behaald wordt, bijvoorbeeld huur en pacht, maar ook het rendement in natura door eigen gebruik van de onroerende zaak. De wijze van belastingheffing is afhankelijk van de categorie waarin de onroerende zaak wordt ingedeeld.

- Bij een onroerende zaak die minimaal 328 dagen (of 329 dagen in een schrikkeljaar) in het jaar verhuurd wordt:

a. is de ontvangen huur- of pacht belast, en

b. zijn onderhouds- en andere kosten hierop aftrekbaar. - Bij een onroerende zaak die het gehele jaar niet verhuurd wordt:

a. is 2,65 % van de WOZ-waarde (de zogenaamde vastgoedbijtelling die het voordeel in natura van het eigen gebruik vertegenwoordigd) belast, en

b. zijn onderhouds- en andere kosten niet apart aftrekbaar, maar verdisconteerd in de vastgoedbijtelling. - Bij een onroerende zaak die voor minder dan 328 dagen (of 329 dagen in een schrikkeljaar) in het jaar verhuurd wordt, worden de twee hiervoor beschreven berekeningen met elkaar vergeleken en:

a. is de ontvangen huur- of pacht, verminderd met de onderhouds- en andere kosten belast, of

b. is, als dit tot een hoger bedrag leidt, 2,65 % van de WOZ-waarde belast.

Let op! Verschuldigde rente over schulden kunt u wel in aftrek brengen, ook als u de vastgoedbijtelling toe moet passen.

Onderhoudskosten en verbeteringskosten

In het nieuwe voorgestelde stelsel is het onderscheid tussen onderhouds- en verbeteringskosten van belang. Onderhoudskosten zijn in het jaar aftrekbaar of verdisconteerd in de vastgoedbijtelling. Verbeteringskosten worden pas verrekend bij het realiseren van het indirecte rendement.

Let op! Heel kort omschreven zijn onderhoudskosten kosten voor het repareren van bestaande elementen van de onroerende zaak, denk aan schilderen. Bij verbetering worden kosten gemaakt die iets toevoegen aan de onroerende zaak, denk aan een aanbouw.

Indirect rendement

Het indirecte rendement is belast volgens de vermogenswinstbelasting. Dit betreft de winst die behaald wordt door de waardeontwikkeling tijdens de periode dat een belastingplichtige onroerend goed bezit. De belastingheffing vindt plaats aan het einde van de bezitsduur, bijvoorbeeld bij verkoop. De wijze van belastingheffing vindt voor alle onroerende zaken op dezelfde wijze plaats. Het maakt hierbij dus niet uit of de onroerende zaak voor minimaal 328 dagen per jaar verhuurd wordt, voor minder dagen of helemaal niet.

Let op! De verbeteringskosten worden bij de berekening van het indirecte rendement wel verrekend. Een heel simpel voorbeeld: kosten van aankoop van een onroerende zaak € 500.000, verbeteringskosten door de jaren heen € 250.000, opbrengst bij verkoop € 900.000. De vermogenswinst bedraagt dan € 150.000 (€ 900.000 -/- € 500.000 -/- € 250.000).

Andere parameters

In het aan de Raad van State aangeboden wetsvoorstel zijn nog meer parameters opgenomen die nog niet eerder bekend waren. Zo wordt voorgesteld om het heffingsvrije inkomen vast te stellen op € 1.250, een verliesdrempel van € 500 te hanteren en een belastingtarief van 36%.

Let op! Het nieuwe kabinet kan uiteraard ook nog andere keuzes maken voor de diverse parameters.

Niet voor periode 2017-2026

Het is de bedoeling van de wetgever om het nieuwe stelsel per 1 januari 2027 in te laten gaan. De hiervoor beschreven berekening van bijvoorbeeld het werkelijke rendement op onroerende zaken geldt dan ook pas als de wetsvoorstellen ongewijzigd worden aangenomen en per 1 januari 2027 worden ingevoerd.

Raad van State

Door het nu aanbieden van het wetsvoorstel aan de Raad van State kan invoering van het nieuwe stelsel per 1 januari 2027 misschien nog gehaald worden. Na ontvangst van het advies van de Raad van State kan het nieuwe kabinet beslissen of ze het wetsvoorstel, met of zonder wijzigingen, indienen bij de Tweede Kamer.

Voor een werkgever, ofwel opdrachtgever, is het van belang om na te gaan of er wel sprake is van echte zelfstandigheid of dat er sprake is van schijnzelfstandigheid. Een zzp’er die achteraf toch werknemer blijkt te zijn, kan voor de opdrachtgever namelijk flink in de papieren lopen.

Werkt u met zzp’ers of bent u een zzp’er? Wat is nu er wettelijk geregeld, waar moet en kunt op letten en hoe wordt er gehandhaafd?

Beoordeling arbeidsrelatie

In de jurisprudentie is invulling gegeven aan de vraag wanneer er sprake is van een arbeidsovereenkomst. Ingevolge de wet (artikel 7:610 BW):

- moet er sprake zijn van de bevoegdheid van de werkgever om aanwijzingen en instructies te geven (gezagsverhouding);

- moet de arbeid persoonlijk worden verricht;

- moet de werkgever als tegenprestatie loon betalen.

Ten aanzien van het gezagscriterium heeft de Hoge Raad in het Deliveroo-arrest verduidelijkt dat de rechter ook mag kijken of het werk dat wordt verricht ‘organisatorisch is ingebed’ in de organisatie en daarmee behoort tot de normale bedrijfsarbeid van de onderneming van de werkgever. Dat betreft echter slechts een van de in aanmerking te nemen omstandigheden. Er moet holistisch worden gekeken naar alle omstandigheden van het geval. Van belang kunnen onder meer zijn:

- de aard en duur van de werkzaamheden;

- de wijze waarop de werkzaamheden en de werktijden worden bepaald;

- de inbedding van het werk en degene die de werkzaamheden verricht in de organisatie en de bedrijfsvoering van degene voor wie de werkzaamheden worden verricht;

- het al dan niet bestaan van een verplichting het werk persoonlijk uit te voeren;

- de wijze waarop de contractuele regeling van de verhouding van partijen tot stand is gekomen;

- de wijze waarop de beloning wordt bepaald en waarop deze wordt uitgekeerd;

- de hoogte van deze beloningen;

- de vraag of degene die de werkzaamheden verricht daarbij commercieel risico loopt.

Ook kan van belang zijn of degene die de werkzaamheden verricht zich in het economisch verkeer als ondernemer gedraagt of kan gedragen. Denk hierbij aan bijvoorbeeld het verwerven van een reputatie, acquisitie, fiscale behandeling, het aantal opdrachtgevers voor wie hij werkt of heeft gewerkt en de duur waarvoor hij zich doorgaans aan een bepaalde opdrachtgever verbindt.

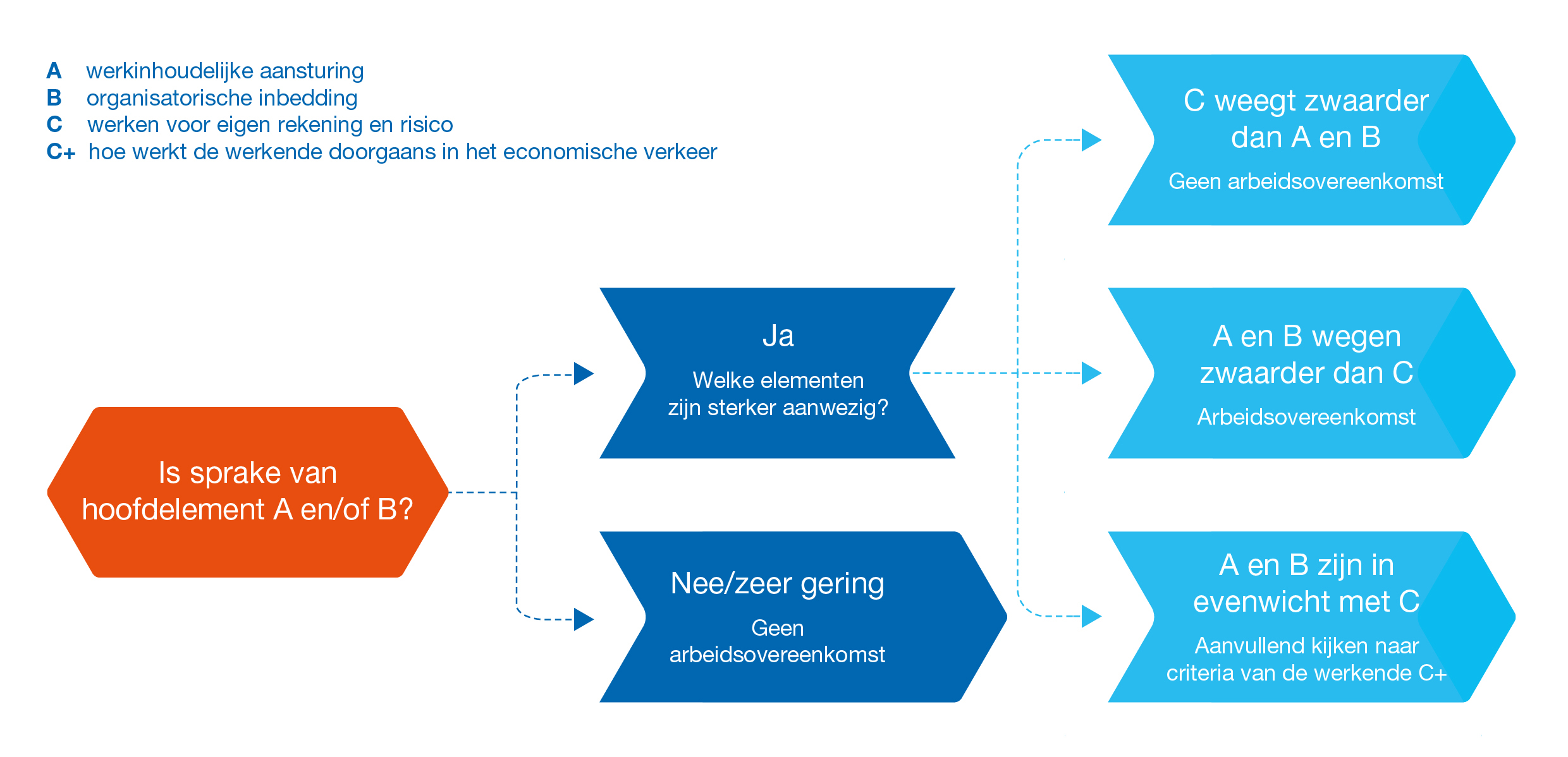

Nieuwe wetgeving: gezagscriterium

In het najaar van 2023 is er een internetconsultatie geweest van het wetsvoorstel ‘Wet verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden’. Deze wet beoogt de schijnzelfstandigheid op te lossen. Schijnzelfstandigheid ontstaat met name vanwege onduidelijkheid over de invulling van het gezagscriterium. Het wetsvoorstel streeft naar een verduidelijking van dit gezagscriterium in artikel 7:610 BW. Volgens dit voorstel is sprake van gezag wanneer (abc-toets):

a. de arbeid wordt verricht onder werkinhoudelijke aansturing door de werkgever; of

b. de arbeid of de werknemer organisatorisch zijn ingebed in de organisatie van de werkgever;

c. de werknemer de arbeid niet voor eigen rekening en risico verricht.

Daarbij komt een wettelijke rangorde van deze abc-toets en de mogelijkheid om bij AMvB verduidelijking van de begrippen en wegingsfactoren te geven. Visueel ziet dit er als volgt uit:

Klik op de afbeelding voor een vergrote versie

Tevens wordt er in een nieuw wetsartikel (7:610aaBW) voorgesteld dat er op basis van een bepaald uurloon vastgesteld kan worden dat er wel of geen sprake is van een arbeidsovereenkomst. Wanneer een werkende minder dan € 32,24 (bedrag wordt periodiek geïndexeerd) verdient, is het vermoeden dat er sprake is van een arbeidsovereenkomst. Het rechtsvermoeden kan worden ingeroepen door de werkende (of diens vertegenwoordiger). Het gaat hierbij om een weerlegbaar rechtsvermoeden. Dit betekent dat er niet automatisch een arbeidsovereenkomst ontstaat, maar de werkende kan zich in geval van een tarief onder de norm wel op het rechtsvermoeden van arbeidsovereenkomst beroepen en gemakkelijker een arbeidsovereenkomst opeisen (bij de eigen werkgever en desnoods via de civiele rechter). Het is dan aan de werkgever om dat rechtsvermoeden te ontkrachten.

Schijnzelfstandigheid en de handhaving hierop

Een schijnzelfstandige is iemand die door zichzelf en zijn opdrachtgever als zzp’er wordt aangemerkt, terwijl deze persoon in werkelijkheid werknemer is.

Vanaf 1 mei 2016 geldt de Wet deregulering beoordeling arbeidsrelaties (Wet DBA). In verband met politieke druk, voortkomend uit in de praktijk bestaande onzekerheid over de toepassing van deze wet, is de handhaving op schijnzelfstandigheid door de Belastingdienst opgeschort tot het moment waarop bepaalde knelpunten zijn opgelost. De opschorting duurt tot 1 januari 2025. Dit betekent dat de Belastingdienst opdrachtnemers en opdrachtgevers tot uiterlijk 1 januari 2025 geen boete of naheffing zal opleggen.

Kwaadwillenden

Er is nu wel sprake van een zogenaamd handhavingsmoratorium. Dit moratorium houdt in dat de Belastingdienst aanwijzingen geeft als er volgens hen sprake is van een arbeidsovereenkomst, maar alleen naheft in uitzonderlijke gevallen van kwaadwillendheid.

De Belastingdienst heeft nu al de mogelijkheid ‘kwaadwillenden’ te beboeten. Deze term ziet op de opdrachtgever of opdrachtnemer die opzettelijk een situatie van evidente schijnzelfstandigheid laat ontstaan of voortbestaan, omdat hij weet – of had kunnen weten – dat er feitelijk sprake is van een dienstbetrekking (en daarmee een oneigenlijk financieel voordeel behaalt en/of het speelveld op een oneerlijke manier aantast). De Belastingdienst handhaaft in alle gevallen van kwaadwillendheid. De Belastingdienst kan handhaven bij kwaadwillenden als zij de volgende drie criteria alle drie kan bewijzen:

- Er is sprake van een (fictieve) dienstbetrekking.

- Er is sprake van evidente schijnzelfstandigheid.

- Er is sprake van opzettelijke schijnzelfstandigheid.

De Belastingdienst legt dus niet meteen een correctieverplichting op, maar de opdrachtgever moet wel de aanwijzingen opvolgen door ofwel de afspraken met de zzp’er zodanig aan te passen dat er geen sprake meer is van een arbeidsovereenkomst, ofwel door de werkzaamheden van de zzp’er als dienstbetrekking te laten verwerken in de loonaangifte. Hiervoor krijgt de opdrachtgever meestal drie maanden de tijd. Worden de aanwijzingen niet of niet voldoende opgevolgd, dan volgt een correctieverplichting en boete vanaf het moment van het geven van de aanwijzing.

Let op! Vanaf 1 januari 2025 gaat de Belastingdienst uiteindelijk (weer) handhaven op schijnzelfstandigheid. Deze keer gaat dat echt gebeuren. Het zogenaamde handhavingsmoratorium komt per genoemde datum te vervallen. Risicosectoren zoals de zorg, de kinderopvang, de bouw en het onderwijs zijn al extra gewaarschuwd. De Belastingdienst kan dan naheffen en boetes opleggen in situaties waarin er sprake is van een arbeidsovereenkomst, waarbij door de Belastingdienst gekeken wordt naar de criteria van het Deliveroo-arrest van de Hoge Raad.

Risico’s opdrachtgever

Als achteraf sprake blijkt te zijn van een arbeidsovereenkomst, dan loopt de opdrachtgever het risico van het betalen van (achterstallige loonbelasting), verlof, vakantietoeslag, premies werknemersverzekeringen en het werkgeversdeel in de pensioenpremie. Daarnaast kan een boete worden opgelegd met een terugwerkende kracht van vijf jaar.

Risico’s zzp’er

Niet alleen de opdrachtgever loopt een risico als achteraf de situatie anders blijkt te zijn. Ook zijn er risico’s voor de zzp’er. Denk aan een controle door de Belastingdienst van zijn aangifte inkomstenbelasting. Als de Belastingdienst hem niet aanmerkt als zzp’er, zal hij de aangifte corrigeren. Dit heeft als gevolg dat de aangegeven winst als loon wordt aangemerkt, waardoor bijvoorbeeld de zelfstandigenaftrek en de mkb-winstvrijstelling vervallen.

Uit te voeren acties

Het is van belang nu al alert te zijn op het werken met zzp’ers. Daarvoor is het van belang de gemaakte afspraken en alle feiten en omstandigheden in kaart te brengen om vervolgens op basis van de aandachtspunten uit het Deliveroo-arrest te beoordelen of sprake is van een arbeidsovereenkomst.

Tip! Als dat het geval is, dan is het van belang te kijken of de afspraken en werkwijze zodanig kunnen worden aangepast dat er geen sprake van een arbeidsovereenkomst meer is. Dan kan het handig zijn gebruik te maken van modelovereenkomsten die zijn beoordeeld door de Belastingdienst.

Tip! Bekijk of het mogelijk is om als opdrachtgever de zzp’er een dienstverband aan te bieden indien u dit beiden een wenselijke situatie lijkt.