Klokkenluiders gratis rechtsbijstand

Met het regelen van gratis rechtsbijstand kunnen klokkenluiders op een laagdrempelige manier hulp krijgen. Dat kan bijvoorbeeld als zij mogelijke nadelige effecten van hun melding merken. Een van de doelen van deze regeling is de meldingsbereidheid te verhogen.

Route

De route verloopt dan als volgt: een (potentiële) klokkenluider ‘meldt’ zich bij de afdeling Advies van het Huis voor Klokkenluiders. Deze beoordeelt of sprake is van een redelijk vermoeden van een maatschappelijke misstand in de zin van de Wet bescherming klokkenluiders. Vervolgens kan de (potentiële) klokkenluider door middel van een speciaal formulier een verzoek indienen bij de Raad voor rechtsbijstand voor een ‘aanvraag voor matching’.

Advocaat/mediator

Op basis van de gegevens in het formulier stelt de Raad een aantal advocaten of mediators voor. De (potentiële) klokkenluider mag ook kiezen voor een andere advocaat of mediator (mits deze aan de regeling deelneemt). De advocaat of mediator dient vervolgens een aanvraag voor toevoeging in bij de Raad. Is de aanvraag goedgekeurd, dan moet de advocaat of mediator binnen zes maanden na afronding van de werkzaamheden die op basis van de regeling worden vergoed, de vergoeding aanvragen.

De regeling kent een looptijd van vier jaar en wordt na twee jaar geëvalueerd. De opbrengsten van deze evaluatie worden gebruikt om te bepalen hoe de inrichting van de juridische ondersteuning voor klokkenluiders uiteindelijk het best kan worden vormgegeven.

U vindt hier meer informatie.

Dit is de belangrijkste conclusie uit het nieuwe SRA-rapport ‘Branches in Zicht 2024, de harde cijfers van Nederlandse ondernemingen’. In dit rapport zijn ruim 9.000 jaarrekeningen van mkb-bedrijven (geen zzp’ers) geanalyseerd.

Uit het rapport blijkt dat 54% van de microbedrijven in 2023 minder winst boekte dan een jaar eerder. Bij bijna 40% ging het om een winstdaling van 50% of meer. Microbedrijven zijn bedrijven met twee tot tien medewerkers en een jaaromzet tot € 1 miljoen. Tezamen met de andere bedrijven die tot het Nederlandse mkb behoren (tot 250 medewerkers), zijn zij goed voor bijna driekwart van de werkgelegenheid en voor praktisch twee derde van de toegevoegde waarde van de economie (bron: ‘Staat van het mkb 2023’). 99% van alle ondernemingen in ons land is mkb.

Omzet en winst voor hele mkb volatiel

“Gezien het belang van het mkb baren de genoemde cijfers van het microbedrijf en daarnaast ook de omzet- en winstontwikkeling van het gehele mkb over 2023 mij zorgen”, vervolgt Van der Kwaak. De omzetgroei bedroeg voor het mkb als geheel 3,6% in vergelijking met een jaar eerder. Deze groei steekt mager af bij eerdere jaren. Met uitzondering van coronajaar 2020 (+0,6%) was de omzetstijging in het SRA-BiZ-onderzoek niet eerder zo beperkt. Bovendien blijft de groei van de omzet achter bij de inflatie, die het CBS voor 2023 heeft berekend op 3,8%.De winstgroei is in het mkb, dankzij forse besparingen op de inkoopkosten, toch nog uitgekomen op ruim 9%. Laten we uitschieters door corona weg, dan is dit een heel bescheiden groei ten opzichte van de meeste andere jaren in het SRA-BiZ-onderzoek. Bovendien zien we dat de verschillen tussen bedrijven en de fluctuaties in de winsten de laatste jaren toenemen. Vorig jaar zag bijvoorbeeld ook ruim de helft van de ondernemers in het mkb als geheel de winst afnemen. Bij ruim een derde ging het om een krimp van 50% of meer.

Onderaan de streep blijft er weinig over

“Van elke € 100 aan omzet blijft er afgerond € 8 over”, aldus Van der Kwaak. “Van die € 8 moet de ondernemer de belastingen, als hij schulden heeft de rente en last but not least de investeringen betalen.” Maar, benadrukt hij, de mkb-ondernemer heeft omzet- en winstgroei nodig om de kansen en uitdagingen die er liggen, zoals de krapte op de arbeidsmarkt, digitalisering en verduurzamingsdoelen, te kunnen betalen. “Als die armslag er niet of nauwelijks is, heeft dat gevolgen voor de investeringen, doorgroeimogelijkheden en de innovatiekracht van het mkb.”

Volgens Van der Kwaak is een consistent overheidsbeleid, vereenvoudiging en vermindering van regelgeving en een goed investerings- en financieringsklimaat onontbeerlijk voor ondernemers: “Binnen welke kaders moeten zij ondernemen? De overheid moet daar veel meer de regie in pakken.”

Grote verschillen tussen branches

De cijfers over 2023 liepen op brancheniveau sterk uiteen. De verschillen zijn niet alleen groot tussen, maar ook binnen de branches. Kijken we naar de omzet, dan springen de logistiek en de detailhandel er in negatieve zin uit. In de detailhandel groeide de omzet gemiddeld wel (+3,2%), maar zag bijna de helft van de ondernemers de omzet teruglopen (tegenover ruim 34% een jaar eerder). De logistiek was de enige branche met een omzetkrimp (-1,6%).

De automotive behaalde daarentegen een relatief sterke omzetgroei van 9,1%. Desondanks wist de branche nauwelijks winstgroei te realiseren (+0,5%). De detailhandel (-8,3%) en de logistiek (-4,4%) zagen de winst vorig jaar zelfs krimpen. Tot slot viel de horeca op met een bovengemiddelde omzet- (13,9%) en winstontwikkeling (+17,5%). Desondanks zag een bovengemiddeld percentage bedrijven in de horeca de winst afnemen (ruim 54%).

Voor een werkgever, ofwel opdrachtgever, is het van belang om na te gaan of er wel sprake is van echte zelfstandigheid of dat er sprake is van schijnzelfstandigheid. Een zzp’er die achteraf toch werknemer blijkt te zijn, kan voor de opdrachtgever namelijk flink in de papieren lopen.

Werkt u met zzp’ers of bent u een zzp’er? Wat is nu er wettelijk geregeld, waar moet en kunt op letten en hoe wordt er gehandhaafd?

Beoordeling arbeidsrelatie

In de jurisprudentie is invulling gegeven aan de vraag wanneer er sprake is van een arbeidsovereenkomst. Ingevolge de wet (artikel 7:610 BW):

- moet er sprake zijn van de bevoegdheid van de werkgever om aanwijzingen en instructies te geven (gezagsverhouding);

- moet de arbeid persoonlijk worden verricht;

- moet de werkgever als tegenprestatie loon betalen.

Ten aanzien van het gezagscriterium heeft de Hoge Raad in het Deliveroo-arrest verduidelijkt dat de rechter ook mag kijken of het werk dat wordt verricht ‘organisatorisch is ingebed’ in de organisatie en daarmee behoort tot de normale bedrijfsarbeid van de onderneming van de werkgever. Dat betreft echter slechts een van de in aanmerking te nemen omstandigheden. Er moet holistisch worden gekeken naar alle omstandigheden van het geval. Van belang kunnen onder meer zijn:

- de aard en duur van de werkzaamheden;

- de wijze waarop de werkzaamheden en de werktijden worden bepaald;

- de inbedding van het werk en degene die de werkzaamheden verricht in de organisatie en de bedrijfsvoering van degene voor wie de werkzaamheden worden verricht;

- het al dan niet bestaan van een verplichting het werk persoonlijk uit te voeren;

- de wijze waarop de contractuele regeling van de verhouding van partijen tot stand is gekomen;

- de wijze waarop de beloning wordt bepaald en waarop deze wordt uitgekeerd;

- de hoogte van deze beloningen;

- de vraag of degene die de werkzaamheden verricht daarbij commercieel risico loopt.

Ook kan van belang zijn of degene die de werkzaamheden verricht zich in het economisch verkeer als ondernemer gedraagt of kan gedragen. Denk hierbij aan bijvoorbeeld het verwerven van een reputatie, acquisitie, fiscale behandeling, het aantal opdrachtgevers voor wie hij werkt of heeft gewerkt en de duur waarvoor hij zich doorgaans aan een bepaalde opdrachtgever verbindt.

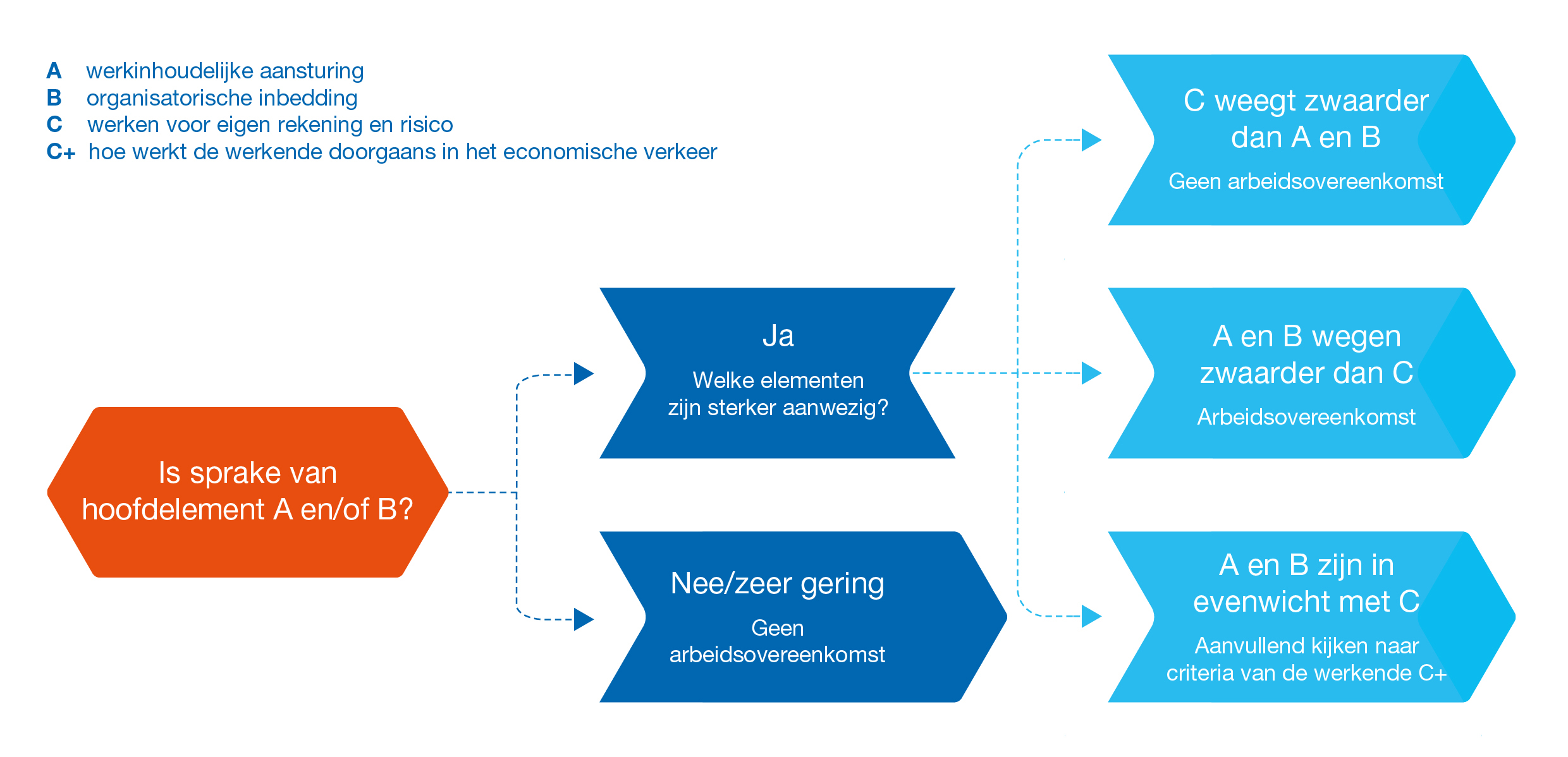

Nieuwe wetgeving: gezagscriterium

In het najaar van 2023 is er een internetconsultatie geweest van het wetsvoorstel ‘Wet verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden’. Deze wet beoogt de schijnzelfstandigheid op te lossen. Schijnzelfstandigheid ontstaat met name vanwege onduidelijkheid over de invulling van het gezagscriterium. Het wetsvoorstel streeft naar een verduidelijking van dit gezagscriterium in artikel 7:610 BW. Volgens dit voorstel is sprake van gezag wanneer (abc-toets):

a. de arbeid wordt verricht onder werkinhoudelijke aansturing door de werkgever; of

b. de arbeid of de werknemer organisatorisch zijn ingebed in de organisatie van de werkgever;

c. de werknemer de arbeid niet voor eigen rekening en risico verricht.

Daarbij komt een wettelijke rangorde van deze abc-toets en de mogelijkheid om bij AMvB verduidelijking van de begrippen en wegingsfactoren te geven. Visueel ziet dit er als volgt uit:

Klik op de afbeelding voor een vergrote versie

Tevens wordt er in een nieuw wetsartikel (7:610aaBW) voorgesteld dat er op basis van een bepaald uurloon vastgesteld kan worden dat er wel of geen sprake is van een arbeidsovereenkomst. Wanneer een werkende minder dan € 32,24 (bedrag wordt periodiek geïndexeerd) verdient, is het vermoeden dat er sprake is van een arbeidsovereenkomst. Het rechtsvermoeden kan worden ingeroepen door de werkende (of diens vertegenwoordiger). Het gaat hierbij om een weerlegbaar rechtsvermoeden. Dit betekent dat er niet automatisch een arbeidsovereenkomst ontstaat, maar de werkende kan zich in geval van een tarief onder de norm wel op het rechtsvermoeden van arbeidsovereenkomst beroepen en gemakkelijker een arbeidsovereenkomst opeisen (bij de eigen werkgever en desnoods via de civiele rechter). Het is dan aan de werkgever om dat rechtsvermoeden te ontkrachten.

Schijnzelfstandigheid en de handhaving hierop

Een schijnzelfstandige is iemand die door zichzelf en zijn opdrachtgever als zzp’er wordt aangemerkt, terwijl deze persoon in werkelijkheid werknemer is.

Vanaf 1 mei 2016 geldt de Wet deregulering beoordeling arbeidsrelaties (Wet DBA). In verband met politieke druk, voortkomend uit in de praktijk bestaande onzekerheid over de toepassing van deze wet, is de handhaving op schijnzelfstandigheid door de Belastingdienst opgeschort tot het moment waarop bepaalde knelpunten zijn opgelost. De opschorting duurt tot 1 januari 2025. Dit betekent dat de Belastingdienst opdrachtnemers en opdrachtgevers tot uiterlijk 1 januari 2025 geen boete of naheffing zal opleggen.

Kwaadwillenden

Er is nu wel sprake van een zogenaamd handhavingsmoratorium. Dit moratorium houdt in dat de Belastingdienst aanwijzingen geeft als er volgens hen sprake is van een arbeidsovereenkomst, maar alleen naheft in uitzonderlijke gevallen van kwaadwillendheid.

De Belastingdienst heeft nu al de mogelijkheid ‘kwaadwillenden’ te beboeten. Deze term ziet op de opdrachtgever of opdrachtnemer die opzettelijk een situatie van evidente schijnzelfstandigheid laat ontstaan of voortbestaan, omdat hij weet – of had kunnen weten – dat er feitelijk sprake is van een dienstbetrekking (en daarmee een oneigenlijk financieel voordeel behaalt en/of het speelveld op een oneerlijke manier aantast). De Belastingdienst handhaaft in alle gevallen van kwaadwillendheid. De Belastingdienst kan handhaven bij kwaadwillenden als zij de volgende drie criteria alle drie kan bewijzen:

- Er is sprake van een (fictieve) dienstbetrekking.

- Er is sprake van evidente schijnzelfstandigheid.

- Er is sprake van opzettelijke schijnzelfstandigheid.

De Belastingdienst legt dus niet meteen een correctieverplichting op, maar de opdrachtgever moet wel de aanwijzingen opvolgen door ofwel de afspraken met de zzp’er zodanig aan te passen dat er geen sprake meer is van een arbeidsovereenkomst, ofwel door de werkzaamheden van de zzp’er als dienstbetrekking te laten verwerken in de loonaangifte. Hiervoor krijgt de opdrachtgever meestal drie maanden de tijd. Worden de aanwijzingen niet of niet voldoende opgevolgd, dan volgt een correctieverplichting en boete vanaf het moment van het geven van de aanwijzing.

Let op! Vanaf 1 januari 2025 gaat de Belastingdienst uiteindelijk (weer) handhaven op schijnzelfstandigheid. Deze keer gaat dat echt gebeuren. Het zogenaamde handhavingsmoratorium komt per genoemde datum te vervallen. Risicosectoren zoals de zorg, de kinderopvang, de bouw en het onderwijs zijn al extra gewaarschuwd. De Belastingdienst kan dan naheffen en boetes opleggen in situaties waarin er sprake is van een arbeidsovereenkomst, waarbij door de Belastingdienst gekeken wordt naar de criteria van het Deliveroo-arrest van de Hoge Raad.

Risico’s opdrachtgever

Als achteraf sprake blijkt te zijn van een arbeidsovereenkomst, dan loopt de opdrachtgever het risico van het betalen van (achterstallige loonbelasting), verlof, vakantietoeslag, premies werknemersverzekeringen en het werkgeversdeel in de pensioenpremie. Daarnaast kan een boete worden opgelegd met een terugwerkende kracht van vijf jaar.

Risico’s zzp’er

Niet alleen de opdrachtgever loopt een risico als achteraf de situatie anders blijkt te zijn. Ook zijn er risico’s voor de zzp’er. Denk aan een controle door de Belastingdienst van zijn aangifte inkomstenbelasting. Als de Belastingdienst hem niet aanmerkt als zzp’er, zal hij de aangifte corrigeren. Dit heeft als gevolg dat de aangegeven winst als loon wordt aangemerkt, waardoor bijvoorbeeld de zelfstandigenaftrek en de mkb-winstvrijstelling vervallen.

Uit te voeren acties

Het is van belang nu al alert te zijn op het werken met zzp’ers. Daarvoor is het van belang de gemaakte afspraken en alle feiten en omstandigheden in kaart te brengen om vervolgens op basis van de aandachtspunten uit het Deliveroo-arrest te beoordelen of sprake is van een arbeidsovereenkomst.

Tip! Als dat het geval is, dan is het van belang te kijken of de afspraken en werkwijze zodanig kunnen worden aangepast dat er geen sprake van een arbeidsovereenkomst meer is. Dan kan het handig zijn gebruik te maken van modelovereenkomsten die zijn beoordeeld door de Belastingdienst.

Tip! Bekijk of het mogelijk is om als opdrachtgever de zzp’er een dienstverband aan te bieden indien u dit beiden een wenselijke situatie lijkt.

Arbeidsovereenkomst voor bepaalde tijd niet opzegbaar

Als partijen een arbeidsovereenkomst voor bepaalde tijd met elkaar aangaan, waarbij de einddatum op een kalenderdatum is bepaald, zijn ze in beginsel gedurende de looptijd van de arbeidsovereenkomst aan elkaar verbonden. Dit houdt in dat ze – bijzondere omstandigheden zoals een ontslag op staande voet daargelaten – niet tussentijds uit elkaar kunnen gaan.

Uitzondering: tussentijds opzegbeding

Dit is anders als er een beding inzake tussentijdse opzegging is overeengekomen. In dat geval kan de werknemer met inachtneming van de geldende opzegtermijn het dienstverband tussentijds beëindigen.

Ook de werkgever heeft de mogelijkheid om in dat geval de arbeidsovereenkomst tussentijds te laten beëindigen, maar daarvoor geldt wel dat hij afhankelijk van de ontslagreden naar het UWV moet om een ontslagvergunning te krijgen dan wel naar de kantonrechter om de arbeidsovereenkomst te laten ontbinden.

Daarnaast behoort een beëindiging met wederzijds goedvinden – meestal vastgelegd in een beëindigingsovereenkomst – tot de mogelijkheden.

Later overeengekomen tussentijds opzegbeding

Kan een beding inzake tussentijdse opzegging ook later worden overeengekomen en zo ja, wat betekent dat voor de eventuele WW-rechten van een werknemer? Het UWV was van oordeel dat een beding inzake tussentijdse opzegging alleen overeengekomen mag worden in een addendum op de arbeidsovereenkomst dan wel in de cao vermeld moet zijn.

Het was, met andere woorden, naar het oordeel van het UWV niet mogelijk om een dergelijk beding bijvoorbeeld op te nemen in een beëindigingsovereenkomst. In dat geval zou namelijk een uitsluitingsgrond voor het recht op WW gelden.

Let op! Uitsluitingsgronden zijn objectieve criteria aan de hand waarvan het UWV bepaalt of het recht op WW-uitkering ook tot uitbetaling kan komen. Voorbeelden van uitsluitingsgronden zijn het niet in acht nemen van de geldende opzegtermijn, detentie en verblijf buitenland anders dan wegens vakantie.

Oordeel Centrale Raad van Beroep

De Centrale Raad van Beroep (CRvB), de hoogste bestuursrechter, heeft geoordeeld dat er in de WW wat betreft de uitsluitingsgrond bij tijdelijke contracten verwezen is naar de mogelijkheid in het Burgerlijk Wetboek om een beding inzake tussentijdse opzegging overeen te komen. Een dergelijk beding moet schriftelijk worden aangegaan. Er staat niet vermeld op welk moment. De conclusie van de CRvB is dan ook dat een dergelijk beding dus ook later nog kan worden opgenomen in een beëindigingsovereenkomst. Er is dan geen sprake van een uitsluitingsgrond.

Let op! Interessant is nog wel de vraag of er mogelijk al dan niet sprake is van een benadelingshandeling van de werknemer. Immers, door mee te werken aan het op een later moment overeenkomen van een beding inzake tussentijdse opzegging werkt hij mee aan het eerder werkloos worden dan het geval zou zijn geweest als hij het contract had uitgediend. Dit argument was geen onderdeel van de zaak waarover de CRvB oordeelde. Het is dus nog afwachten hoe daar in de toekomst mogelijk nog over wordt geoordeeld.