10 important changes for employers in 2026

1. 12% pseudo-final levy for passenger cars with CO2 emissions

Although there will be no change as of January 1, 2026, employers should already take into account the 12% pseudo-final levy in payroll tax from 2027 onwards. From 2027, employers will owe 12% pseudo-final levy on the catalog value of passenger cars with CO2 emissions that they make available to employees. The levy does not apply to cars that are not used privately, whereby commuting kilometers are considered private. Furthermore, the tax also does not apply to passenger cars without CO2 emissions or to cars that are not passenger cars (e.g., delivery vans).

Please note! Transitional law applies to passenger cars that were already made available before January 1, 2027. For these passenger cars, the tax will only apply from September 18, 2030.

2. Lower additional tax liability for cars with zero CO2 emissions

For the private use of new cars with zero CO2 emissions, an additional tax liability of 18% will apply in 2026 on the first €30,000 of the catalog value and 22% on the value above that amount. If a new car with zero CO2 emissions is made available in 2027, the additional tax liability will be 20% on the first €30,000 of the catalog value and 22% on the value above that amount. This additional tax liability applies for the first 60 months after the month in which the car was first registered for road use. For hydrogen or solar-powered cars, the additional tax liability percentages of 18% and 20% apply to the entire catalog value.

Please note! The additional tax liability for cars with CO2 emissions will be 22% in 2026. For cars manufactured before 2017, the additional tax liability is 25% of the catalog value. This only differs if the car has no CO2 emissions or falls under the youngtimer scheme. In that case, the additional tax liability for the car without CO2 emissions is 21% of the catalog value up to €30,000 and 25% above that amount. For youngtimers, 35% of the market value applies.

3. Age limit for youngtimer scheme raised, transitional arrangement in 2026

The additional tax liability for private use of a car that was first registered sixteen years ago will be 35% of the market value in 2026. This is also known as the youngtimer scheme. In 2025, the age limit for this scheme was still fifteen years.

If the car is less than sixteen years old in 2026 but was first registered before January 1, 2017, the additional tax liability in 2026 will be 25% of the catalog value. If such a car has no CO2 emissions, an additional tax liability percentage of 21% can be applied up to a catalog value of €30,000 in 2026.

Tip! Transitional law applies to cars that were already made available to the same employee in 2025 and that were fifteen years old or older in 2025. For these cars, an additional tax liability of 35% of the market value may be assumed for the whole of 2026.

Please note! As of January 1, 2027, the age limit in the youngtimer scheme will be raised to twenty-five years. Transitional law will then no longer apply.

4. Increase in the statutory minimum hourly wage

The statutory gross minimum hourly wage is always indexed on January 1 and July 1. As of January 1, 2026, this will be increased to €14.71 for employees aged 21 or older (as of July 1, 2025, this was still €14.40). Minimum hourly wages derived from this apply to employees between the ages of 15 and 20. There is an intention to increase these percentages as of January 1, 2027, from 80% to 87.5% for a 20-year-old, from 60% to 75% for a 19-year-old, from 50% to 62.5% for an 18-year-old, from 39.5% to 50% for a 17-year-old, and from 34.5% to 40% for a 16-year-old.

5. Partial soft landing for the enforcement of bogus self-employment in 2026

The soft landing for the enforcement of bogus self-employment as it applied in 2025 will be partially extended in 2026. This partial extension means that, in principle, the Tax and Customs Administration will also start with a business visit in 2026 instead of immediately conducting a tax audit. The entrepreneur will then, in principle, be given the opportunity to improve their business operations.

In 2026, as in 2025, the Tax and Customs Administration will be able to impose additional tax assessments. In cases of (obvious) bogus self-employment, the Tax and Customs Administration will therefore have the option to take action. Whereas in 2025 it was not yet possible to impose penalties for misconduct, this will be possible from 2026 onwards. The extension of the soft landing therefore does not apply to penalties for misconduct. The Tax and Customs Administration can impose a penalty for misconduct in cases of (conditional) intent or gross negligence. The extension of the soft landing does still apply to penalties for non-compliance. This means that the Tax and Customs Administration will not impose any penalties for non-compliance in 2026.

Please note! The extension of the soft landing only applies in 2026. From 2027 onwards, the Tax and Customs Administration will no longer start with a company visit and will therefore also impose default penalties.

6. Standard amount for customary wages increased

The standard amount for customary wages in 2026 will be €2,000 higher than the standard amount in 2025 and will amount to €58,000 per year. The customary wage you will have to apply in 2026 will depend not only on this standard amount, but also on the wage paid in the most comparable employment and on the wage of the highest-earning employee of your private limited company or affiliated private limited companies.

7. Discretionary scope remains the same, but standard amounts for the WKR increase

In 2026, as in 2025, the discretionary scope in the WKR will be 2% of the wage bill up to €400,000 and 1.18% above that amount. From January 1, 2027, the discretionary scope will increase to 2.16% of the wage bill up to €400,000 and 1.18% above that amount.

The tax-free allowance for working from home will be €2.45 per day in 2026 (2025: €2.40). The standard amount for the value of meals in canteens or during staff parties at the company location will also increase in 2026 to €4.05 per meal (2025: €3.95). The standard amount for accommodation in lodging will increase from €6.80 per day in 2025 to €7.00 per day in 2026.

8. Tax-free volunteer allowance to €2,200

The maximum tax-free volunteer allowance in 2026 will be €2,200 per year and €220 per month (in 2025 €2,100 per year and €210 per month). The tax-free volunteer allowance must remain within the maximum amounts and the volunteer must not perform the work on a professional basis for designated, non-commercial organizations. The Tax and Customs Administration assumes that the work is not performed as a profession if the maximum hourly allowance in 2026 is €5.75 (in 2025 this was €5.60). For volunteers under the age of 21, this maximum hourly allowance is €3.40 (in 2025 €3.30).

9. Changes to wage cost benefits for job agreements

The wage cost benefit (LKV) for job agreements has been changed with effect from 2026. For example, you no longer need a target group declaration for this LKV, but you must check the target group register at the UWV to see whether the employee is included in it. Furthermore, the maximum period of three years has been abolished. From 2026, you will therefore be entitled to this LKV as long as the employee is employed by you and is included in the target group register. From 2026, people with learning disabilities and employees with an indication for sheltered employment will no longer be entitled to the LKV, unless you can make use of the transitional law for employment relationships that commenced before 2026.

Please note! Another LKV, the LKV for older employees, will be abolished on January 1, 2026, for employment relationships that began on or after January 1, 2024. For employment relationships that began before that date, the right to the LKV for older employees will continue to exist in 2026 until the end of the maximum term of three years.

10. No WPM reporting for companies with up to 250 employees from 2027

Employers with 100 or more employees are required to report on their employees’ business travel and commuting. This obligation is known as the ‘Work-related personal mobility reporting obligation’, abbreviated to WPM.

The intention is to exempt companies with up to 250 employees from this obligation from 2027 onwards. Legislation to this effect is currently being prepared. The State Secretary is consulting with the Association of Netherlands Municipalities (VNG) about enforcement until January 1, 2027. He would like municipalities and environmental services to exercise restraint in enforcing their powers with regard to companies with up to 250 employees until January 1, 2027.

Zwangerschaps- en bevallingsverlof

Zwangerschapsverlof gaat zes tot vier weken voor de dag na de vermoedelijke bevallingsdatum in. Dit wordt de flexibiliseringsperiode genoemd. De werknemer moet dit verlof uiterlijk drie weken voordat het verlof ingaat, aanvragen bij de werkgever met een verklaring van een arts of verloskundige waarin de vermoedelijke bevallingsdatum staat. Het bevallingsverlof duurt vanaf de dag na de bevalling ten minste tien weken, te vermeerderen met het aantal dagen dat de baby te vroeg geboren is. In totaal bedraagt het zwangerschapsverlof, met aansluitend het bevallingsverlof, minimaal zestien weken.

Meerlingenverlof

Werknemers die in verwachting zijn van een meerling hebben recht op vier weken extra zwangerschapsverlof. Ze mogen dat laten ingaan tussen de tien en acht weken voor de dag na de vermoedelijke bevallingsdatum. Bij een meerlingzwangerschap is het bevallingsverlof verlengd met het aantal dagen dat het zwangerschapsverlof korter heeft geduurd dan tien weken. In totaal bedraagt het meerlingenverlof minimaal twintig weken.

Speciale vormen van zwangerschaps- en bevallingsverlof

- Extra bevallingsverlof bij ziekenhuisopname van het kindje: afhankelijk van de situatie kan het bevallingsverlof worden verlengd met maximaal tien weken bij langdurige opname van de baby in het ziekenhuis. Er wordt gerekend vanaf de achtste opnamedag tot en met de laatste dag van het bevallingsverlof tot een maximum van tien weken.

- Deeltijdbevallingsverlof: de periode van het bevallingsverlof vanaf zes weken na de bevallingsdatum kan in overleg met de werkgever gespreid worden opgenomen over een periode van maximaal dertig weken. De werknemer moet dit uiterlijk drie weken na de bevallingsdatum aanvragen bij de werkgever. De werkgever moet binnen twee weken met het verzoek instemmen. Hij mag de aanvraag alleen weigeren als het bedrijf ernstig in de problemen komt.

- Overname overblijvend bevallingsverlof bij overlijden moeder: de partner van een moeder die na de geboorte overlijdt, heeft recht op het resterende bevallingsverlof met behoud van salaris. Het pasgeboren kind is op die manier verzekerd van zorg door een ouder. Het gaat dan om de periode tot tien weken na de bevalling. De partner krijgt dit verlof ook als de moeder zelfstandige was. Of als de moeder geen recht had op bevallingsverlof, bijvoorbeeld omdat ze niet werkte. De partner meldt het overlijden van de moeder en de opname van het verlof uiterlijk op de tweede dag volgend op haar overlijden bij zijn of haar werkgever. De partner moet vervolgens binnen vier weken na het overlijden van de moeder een afschrift van de akte van geboorte van het kind en van de akte van overlijden van de moeder aan de werkgever doen toekomen. De werkgever van de partner kan de loondoorbetaling bij het UWV claimen.

Geboorteverlof

Het geboorteverlof voor partners (ook wel partnerverlof genoemd) is eenmaal het aantal werkuren per week (dus maximaal vijf dagen). Dit verlof wordt volledig betaald door de werkgever. De werknemer kan deze dagen aanvragen en opnemen in de eerste vier weken na de bevalling. Bij de geboorte van een meerling heeft de werknemer geen recht op extra geboorteverlof.

Aanvullend geboorteverlof

Naast het geboorteverlof voor de partner is er ook de mogelijkheid om vijf (extra) weken aanvullend geboorteverlof op te nemen. Een partner kan dan maximaal zes weken verlof opnemen. De eerste week kan direct na de bevalling worden opgenomen of in de eerste vier weken na de bevalling. De maximaal vijf extra weken aanvullend geboorteverlof moeten worden opgenomen in het eerste halfjaar na de bevalling en nadat het geboorteverlof is opgenomen. Voorwaarde voor dit aanvullend geboorteverlof is wel dat de werknemer eerst het geboorteverlof van eenmaal de wekelijkse arbeidsduur per week opneemt. Het is ook mogelijk om minder dan vijf weken aanvullend geboorteverlof op te nemen.

Werknemers moeten het aanvullend geboorteverlof vier weken voor de gewenste ingangsdatum aanvragen bij de werkgever. Lukt het op tijd aanvragen door omstandigheden niet, dan moet de werknemer het zo snel mogelijk melden bij de werkgever. Het aanvragen van aanvullend geboorteverlof moet in hele weken, de opname ervan mag gespreid worden over een langere periode, maar binnen 6 maanden gerekend vanaf de eerste dag na de bevalling. Dat moet in overleg met de werkgever.

Gedurende het aanvullend geboorteverlof heeft de werknemer recht op een uitkering van het UWV van 70% van het maximumdagloon. Deze uitkering wordt via de werkgever uitbetaald aan de werknemer. De werkgever kan besluiten deze uitkering aan te vullen, maar is hiertoe niet verplicht, tenzij de geldende cao iets anders bepaalt.

De aanvraag bij het UWV en de uitbetaling van het aanvullend geboorteverlof verlopen via de werkgever. Dit sluit aan bij de al bestaande systematiek voor het aanvragen van uitkeringen voor zwangerschaps- en bevallingsverlof en voor adoptie- en pleegzorgverlof.

De werkgever moet – indien de arbeidsovereenkomst wordt beëindigd – aan de werknemer, op diens verzoek, een verklaring uitreiken waaruit blijkt op hoeveel geboorteverlof de werknemer nog recht heeft. Dit restant kan hij dan bij een eventuele nieuwe werkgever opnemen.

Bij ziekte kan alleen verlof worden opgenomen indien de werknemer weer gedeeltelijk werkt. Indien een werknemer ziek wordt tijdens het aanvullend geboorteverlof, dan stopt het verlof niet. Wel kan het verlof eventueel in overeenstemming met de werkgever stop worden gezet, zodat het na de periode van ziekte kan worden opgenomen. Uiteraard moet dit dan wel binnen zes maanden na de geboorte gebeuren. De einddatum van de loondoorbetalingsperiode bij ziekte schuift door het opnemen van (aanvullend) geboorteverlof niet op.

Niet alleen werknemers die bij een werkgever in dienst zijn, maar ook dga’s, alfahulpen en particuliere huishoudelijke hulpen kunnen gebruikmaken van de regeling aanvullend geboorteverlof. Aanvraag daarvan kan via mijnuwv.nl.

Adoptie- en pleegzorgverlof

Een werknemer die een kind adopteert of een pleegkind in zijn of haar gezin opneemt, heeft recht op zes weken adoptieverlof of pleegzorgverlof. Het verlof geldt voor beide adoptie-/pleegzorgouders. Het verlof moet uiterlijk drie weken voordat het verlof ingaat, worden aangevraagd bij de werkgever. Tijdens het verlof bouwt de werknemer gewoon vakantiedagen op en bij ziekte loopt het verlof door.

Het recht op adoptie- of pleegzorgverlof kan in een periode van 26 weken worden opgenomen, vanaf vier weken vóór de eerste dag van de feitelijke adoptie/opname in het pleegoudergezin tot 22 weken erna.

Werknemers kunnen het verlof gespreid of later opnemen. Als een werknemer meer dan één kind tegelijkertijd adopteert, kan slechts één keer het adoptieverlof aangevraagd worden. Gedurende het verlof heeft de werknemer recht op een adoptie- of pleegzorguitkering op grond van de Wet arbeid en zorg en deze bedraagt 100% van het maximumdagloon. De uitkering wordt betaald door het UWV, via de werkgever.

Ouderschapsverlof

Ouderschapsverlof is verlof dat een werknemer kan opnemen voor de zorg van een eigen kind jonger dan 8 jaar. Het is een vorm van verlof dat bij de werkgever aangevraagd wordt en het geldt voor beide ouders. Ook de verzorger van die kinderen kan, mits hij/zij op hetzelfde adres woont als die kinderen, een verzoek om opname van ouderschapsverlof indienen. Voorwaarde hierbij is wel dat hij/zij duurzaam de verzorging en opvoeding van het kind op zich heeft genomen. Bij ouders is het overigens niet vereist dat ze op hetzelfde adres wonen. De duur van het ouderschapsverlof is maximaal 26 keer het aantal uren dat de werknemer per week werkt.

Betaald ouderschapsverlof

Beide ouders (inclusief adoptie- en pleegouders) hebben in het eerste levensjaar van het kind dan wel in het eerste jaar dat het kind in het gezin is opgenomen als het adoptie-/pleegzorgouders betreft, recht op negen weken betaald ouderschapsverlof. De verlofuitkering bedraagt 70% van het maximumdagloon. De werknemer moet minimaal twee maanden voor de gewenste ingangsdatum aan zijn werkgever melden dat hij van deze regeling gebruik wil maken.

Let op! Dga’s, alfahulpen en particuliere huishoudelijke hulpen komen ook in aanmerking voor deze regeling. Zij kunnen de uitkering zelf aanvragen via mijnUWV.nl.

De werkgever kan na afloop van de negen weken (maar uiterlijk binnen 15 maanden na de dag van geboorte of adoptie) het UWV vragen om een vergoeding. Worden deze weken niet opgemaakt in het eerste jaar, dan kunnen ze worden toegevoegd aan de overige 17 weken ouderschapsverlof, maar ze gelden dan niet meer als betaald ouderschapsverlof. Dit onbetaalde ouderschapsverlof kan worden opgenomen totdat het kind 8 jaar wordt.

Let op! De overige 17 weken ouderschapsverlof zijn nog steeds onbetaald, tenzij werkgever en werknemer daar andere afspraken over maken.

Overige afspraken ouderschapsverlof

De werkgever mag de ouderschapsverlofuren niet aftrekken van de vakantie-uren van de werknemer. En een feestdag die samenvalt met ouderschapsverlof valt gewoon onder dat verlof.

Een werknemer heeft voor ieder kind recht op ouderschapsverlof.

Het weigeren van een verzoek om ouderschapsverlof door de werkgever wegens zwaarwegend bedrijfs- of dienstbelang is niet toegestaan, ook niet als de werknemer in het buitenland werkt. De werkgever kan de werknemer wel vragen het verlof anders in te roosteren. Het veranderde rooster geldt dan voor het hele ouderschapsverlof. De werkgever kan een voorstel doen tot vier weken voor de ingangsdatum van het ouderschapsverlof. De werkgever kan de werknemer vragen het verlof anders in te roosteren vanwege een zwaarwegend bedrijfs- of dienstbelang. Het veranderde rooster geldt dan voor het hele ouderschapsverlof. De werkgever kan een voorstel doen tot vier weken voor de ingangsdatum van het ouderschapsverlof.

Wanneer de werknemer van baan verandert voordat het verlof volledig is opgenomen, kan de werknemer bij de nieuwe werkgever aanspraak maken op het resterende deel van het verlof. De werkgever is verplicht op verzoek van de werknemer bij uitdiensttreding een verklaring uit te reiken, waaruit blijkt op hoeveel verlof de werknemer nog recht heeft.

In de Wet Arbeid en zorg was voorheen 40 uur de norm voor een volledige werkweek. Met het in werking treden van de Wet invoering minimumuurloon is een werkweek van 36 uur de norm.

In de door het Nibud en Women Inc. ontwikkelde WerkZorgBerekenaar kunnen gezinnen berekenen wat de financiële gevolgen zijn van de te maken keuzes met betrekking tot ouderschap en werk.

Kort- en langdurend zorgverlof

Kortdurend zorgverlof is er om enkele dagen de noodzakelijke zorg te geven aan personen die tot de doelgroep behoren. Het gaat dan om:

- kinderen, partners, ouders, grootouders, kleinkinderen, broers en zussen (tweedegraads bloedverwanten);

- anderen in het huishouden (bijvoorbeeld een inwonende tante), oftewel huisgenoten;

- bekenden (iemand met wie er een sociale relatie bestaat), zoals bijvoorbeeld een buurvrouw of een vriend. De relatie moet wel zodanig zijn dat het logisch is dat de werknemer degene is die zorg moet verlenen.

De werkgever betaalt minstens 70% van het salaris door, maar niet minder dan het minimumloon en in beginsel niet meer dan 70% van het maximumdagloon, tenzij er in een toepasselijke cao een afwijkende regeling staat. Tijdens het kortdurend zorgverlof bouwt de werknemer vakantiedagen op.

De werknemer kan maximaal twee keer het aantal uren dat hij per week werkt als kortdurend zorgverlof opnemen in een periode van twaalf maanden. De periode van twaalf maanden begint op het moment dat voor het eerst een beroep wordt gedaan op het kortdurend zorgverlof. Kortdurend zorgverlof dat in een jaar niet wordt opgenomen, kan niet worden doorgeschoven naar een volgend jaar.

De werknemer moet het verlof, bij voorkeur vóór opname ervan, melden bij de werkgever onder opgave van reden. Wanneer de werknemer door omstandigheden niet in de gelegenheid is om het verlof vooraf te melden, moet hij dit zo snel mogelijk nadien alsnog doen.

Langdurend zorgverlof is er voor langere tijd en geldt voor dezelfde doelgroep als het kortdurend zorgverlof. De werkgever hoeft het salaris tijdens het langdurend zorgverlof niet door te betalen, maar de werknemer bouwt tijdens het verlof wel vakantiedagen op.

Het verlof bedraagt in elke periode van twaalf achtereenvolgende maanden ten hoogste zesmaal de arbeidsduur per week. De periode van twaalf maanden gaat ook in dit geval in op de eerste dag waarop het verlof wordt genoten. Het verlof hoeft niet aaneengesloten te worden opgenomen en kan ook in deeltijd worden opgenomen.

Langdurend zorgverlof kan zowel worden opgenomen bij een levensbedreigende ziekte als voor de noodzakelijke verzorging bij ziekte of hulpbehoevendheid. Het hoeft niet zo te zijn dat de overlevingskansen van de patiënt op korte termijn gering of nihil zijn. Een werknemer kan dan ook meerdere malen een verzoek om langdurend zorgverlof voor dezelfde persoon doen. Ook kan het opgenomen worden voor een naast familielid in het buitenland. In de wet is niet bepaald dat die zorg in Nederland moet worden verleend.

Langdurend zorgverlof vraagt de werknemer schriftelijk aan bij de werkgever. Dat moet minstens twee weken voordat het verlof ingaat.

Wanneer het bedrijf daardoor in ernstige problemen komt, kan de werkgever na de melding voor kortdurend zorgverlof de verlofopname nog stoppen of niet in laten gaan. Op een later moment mag dat niet meer. Langdurend zorgverlof kan niet meer gestopt worden als het eenmaal begonnen is.

De werkgever mag (achteraf) om informatie vragen om te beoordelen of de werknemer recht heeft op verlof. Het langdurend zorgverlof kan niet worden gecompenseerd met vakantieaanspraken.

Tip! Het is altijd raadzaam om te kijken in een toepasselijke cao of er afwijkende afspraken vermeld staan.

Calamiteiten- en kort verzuimverlof

Calamiteiten- en kort verzuimverlof is er voor situaties in het privéleven die de werknemer onmiddellijk moet oplossen: voor een bevalling van de partner, voor dokters- en ziekenhuisbezoek dat niet buiten werktijd te plannen is en voor andere situaties waarin de werknemer korte tijd niet kan werken. Hieronder valt ook een door de overheid opgelegde verplichting die niet in de vrije tijd kan worden vervuld of de uitoefening van het actief kiesrecht. De werkgever betaalt het salaris gewoon door. Het calamiteiten- en kort verzuimverlof duurt, afhankelijk van de tijd die nodig is om de eerste problemen op te lossen, een paar uur tot een paar dagen. Duurt het langer, dan kan de werknemer eventueel, afhankelijk van de reden van het verlof, verzoeken om opname van kortdurend zorgverlof. In feite is hier sprake van een verschuiving van het loondoorbetalingsrisico van de werknemer naar de werkgever voor situaties die in de risicosfeer van de werknemer vallen.

Toekomstplannen

Het kabinet wil de verschillende regelingen terugbrengen tot drie verlofpijlers:

- verlof rond de geboorte van en de zorg voor kinderen;

- verlof voor de zorg voor naasten;

- persoonlijk verlof.

Het kabinet wil de regels en voorwaarden die gelden voor de diverse verlofsoorten zoveel mogelijk gelijk te trekken. Dit maakt het voor zowel werknemers als werkgevers eenvoudiger om verlof op te nemen dan wel toe te kennen.

- De opnametermijnen van het verlof rond de komst van het kind worden gelijkgetrokken. De opnametermijn voor het (aanvullend) geboorteverlof, adoptie- en pleegzorgverlof en het flexibel bevallingsverlof wordt een half jaar vanaf de komst van het kind. De opnametermijn van het zwangerschaps- en bevallingsverlof en het (betaald) ouderschapsverlof blijven ongewijzigd.

- De aanvraagprocedure van de verlofsoorten binnen deze pijler wordt geharmoniseerd. De werknemer moet de wens om verlof op te nemen uiterlijk zes weken voor ingang van het verlof delen met de werkgever. Op dit moment verschilt dit nog van twee weken tot twee maanden vooraf.

- Het extra bevallingsverlof wordt hervormd. In de toekomst krijgt iedereen recht op tien weken bevallingsverlof na de uitgerekende datum. Hiermee weten alle rechthebbenden vooraf altijd waar ze aan toe zijn.

Van de bestaande verlofregelingen past het calamiteiten- en ander kortverzuimverlof onder pijler drie. De nieuwe inrichting van het verlofstelsel biedt ruimte om in de toekomst bijvoorbeeld een rouwverlof of transitieverlof aan pijler drie te kunnen toevoegen.

Voorstel invoering rouwverlof

Er ligt momenteel een initiatiefwetsvoorstel bij de Tweede Kamer tot invoering van rouwverlof. Het rouwverlof geldt voor werknemers van wie een kind komt te overlijden, dan wel van wie de partner die mede de zorg had voor de kinderen komt te overlijden. Het geldt dus voor een beperkte groep. Het gaat in totaal om één keer de overeengekomen arbeidsduur per week welk verlof mag worden opgenomen in het jaar vanaf het moment van de crematie/begrafenis. De werknemer kan de dagen dus ook snipperen. Gedurende het verlof heeft de werknemer recht op een volledige loondoorbetaling door de werkgever.

Let op! Het is nog afwachten of dit rouwverlof ingevoerd gaat worden.

Tip! Wilt u meer informatie lezen over de verlofregelingen? Kijk dan eens op verlofregelaar.nl of neem contact met ons op.

Disclaimer

Hoewel bij de samenstelling van deze Advieswijzer de uiterste zorg is nagestreefd, wordt geen aansprakelijkheid aanvaard voor onvolledigheden of onjuistheden. Vanwege het brede en algemene karakter van de Advieswijzer, is deze niet bedoeld om alle informatie te verschaffen die noodzakelijk is voor het nemen van financiële beslissingen.

Voor een werkgever (ofwel opdrachtgever) is het van belang om na te gaan of er wel sprake is van echte zelfstandigheid of dat er sprake is van schijnzelfstandigheid. Een zzp’er die achteraf toch werknemer blijkt te zijn, kan voor de opdrachtgever namelijk flink in de papieren lopen.

Beoordeling arbeidsrelatie

In de jurisprudentie is invulling gegeven aan de vraag wanneer er sprake is van een arbeidsovereenkomst. Ingevolge de wet (artikel 7:610 BW):

- moet er sprake zijn van de bevoegdheid van de werkgever om aanwijzingen en instructies te geven (gezagsverhouding);

- moet de arbeid persoonlijk worden verricht;

- moet de werkgever als tegenprestatie loon betalen.

Ten aanzien van het gezagscriterium heeft de Hoge Raad in het Deliveroo-arrest verduidelijkt dat de rechter ook mag kijken of het werk dat wordt verricht ‘organisatorisch is ingebed’ in de organisatie en daarmee behoort tot de normale bedrijfsarbeid van de onderneming van de werkgever. Dat betreft echter slechts een van de in aanmerking te nemen omstandigheden. Er moet holistisch worden gekeken naar alle omstandigheden van het geval. Van belang kunnen onder meer zijn:

- de aard en duur van de werkzaamheden;

- de wijze waarop de werkzaamheden en de werktijden worden bepaald;

- de inbedding van het werk en degene die de werkzaamheden verricht in de organisatie en de bedrijfsvoering van degene voor wie de werkzaamheden worden verricht;

- het al dan niet bestaan van een verplichting het werk persoonlijk uit te voeren;

- de wijze waarop de contractuele regeling van de verhouding van partijen tot stand is gekomen;

- de wijze waarop de beloning wordt bepaald en waarop deze wordt uitgekeerd;

- de hoogte van deze beloningen;

- de vraag of degene die de werkzaamheden verricht daarbij commercieel risico loopt;

- de vraag of degene die de werkzaamheden verricht zich in het economisch verkeer als ondernemer gedraagt of kan gedragen (extern ondernemerschap).

De Hoge Raad heeft in bovengenoemd Deliveroo-arrest geen rangorde aangebracht tussen de diverse gezichtspunten. Inmiddels heeft de Hoge Raad geantwoord op prejudiciële vragen die waren gesteld door het gerechtshof Amsterdam. In reactie daarop oordeelde de Hoge Raad dat niet één aspect bepalend is. Zelfs als iemand zich vrijelijk mag laten vervangen door een ander, wat duidt op zelfstandigheid, kan het, vanwege alle andere aspecten, nog steeds een arbeidsovereenkomst zijn.

Dit houdt in de praktijk dus in dat hetzelfde werk, voor dezelfde opdrachtgever, voor iemand met ‘ondernemerschap’ géén arbeidsovereenkomst is, en voor iemand zonder ‘ondernemerschap’ wél.

Het begrip ‘ondernemerschap’ ziet op de algemene (ondernemers)situatie van de werkende, en kan dus ook betrekking hebben op omstandigheden buiten de specifieke verhouding tussen de werkende en zijn opdrachtgever.

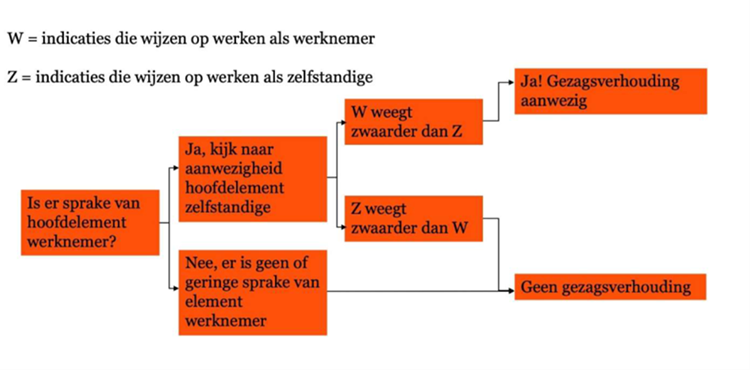

WZ-toets

Het wetsvoorstel ‘Wet verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden’ is in juli 2025 bij de Tweede Kamer ingediend. Deze wet beoogt de schijnzelfstandigheid op te lossen. Schijnzelfstandigheid ontstaat met name vanwege onduidelijkheid over de invulling van het gezagscriterium. Het wetsvoorstel streeft naar een verduidelijking van dit gezagscriterium in artikel 7:610 BW.

Er wordt gesproken over een WZ-toets, waarbij W staat voor werknemer en Z voor zelfstandige.

Om te kunnen spreken over een werknemer kan gekeken worden naar de volgende indicatoren:

- De werkgevende is bevoegd om aanwijzingen en instructies te geven over de wijze waarop de werkende de werkzaamheden moet uitvoeren en de werkende moet deze ook opvolgen.

- De werkgevende heeft de mogelijkheid om de werkzaamheden van de werkende te controleren en is bevoegd om op basis daarvan in te grijpen.

- De werkzaamheden worden verricht binnen het organisatorisch kader van de organisatie van de werkgevende.

- De werkzaamheden hebben een structureel karakter binnen de organisatie.

- Werkzaamheden worden zij-aan-zij verricht met werknemers die soortgelijke werkzaamheden verrichten.

Indicatoren die wijzen op werken als zelfstandige binnen de arbeidsrelatie:

- De financiële risico’s en resultaten van de werkzaamheden liggen bij de werkende.

- De werkende zorgt voor een herkenbare en zelfstandige uitvoering van de werkzaamheden.

- De werkende is in het bezit van een specifieke opleiding, werkervaring, kennis of vaardigheden, die in de organisatie van de werkgevende niet structureel aanwezig is.

- Er is sprake van een korte duur van de opdracht en/of een beperkt aantal uren per week.

- Kenmerken die wijzen op ondernemerschap van de werkende (buiten de arbeidsrelatie gelegen) voor soortgelijke werkzaamheden (extern ondernemerschap).

Ook wordt in het wetsvoorstel VBAR in een nieuw in te voeren wetsartikel voorgesteld dat er op basis van een bepaald uurloon vastgesteld kan worden of er wel of geen sprake is van een arbeidsovereenkomst. Wanneer een werkende minder dan € 36 – bedrag wordt periodiek geïndexeerd – verdient, is het vermoeden dat er sprake is van een arbeidsovereenkomst. Het rechtsvermoeden kan worden ingeroepen door de werkende (of diens vertegenwoordiger). Het gaat hierbij om een weerlegbaar rechtsvermoeden. Dit betekent dat er niet automatisch een arbeidsovereenkomst ontstaat, maar de werkende kan zich in geval van een tarief onder de norm wel op het rechtsvermoeden van arbeidsovereenkomst beroepen en gemakkelijker een arbeidsovereenkomst opeisen (bij de eigen werkgever en desnoods via de civiele rechter). Het is dan aan de werkgever om dat rechtsvermoeden te ontkrachten.

Schijnzelfstandigheid en de handhaving hierop

Een schijnzelfstandige is iemand die door zichzelf en zijn opdrachtgever als zzp’er wordt aangemerkt, terwijl deze persoon in werkelijkheid werknemer is.

Vanaf 1 mei 2016 geldt de Wet deregulering beoordeling arbeidsrelaties (Wet DBA). In verband met politieke druk, voortkomend uit in de praktijk bestaande onzekerheid over de toepassing van deze wet, is de handhaving op schijnzelfstandigheid door de Belastingdienst opgeschort tot het moment waarop bepaalde knelpunten zijn opgelost. De opschorting duurde tot 1 januari 2025.

Kwaadwillenden

Vanaf 2025 is wel sprake van een zogenaamd handhavingsmoratorium. Dit houdt in dat de Belastingdienst aanwijzingen geeft als er volgens hen sprake is van een arbeidsovereenkomst, maar alleen naheft in uitzonderlijke gevallen van kwaadwillendheid.

De Belastingdienst had al de mogelijkheid kwaadwillenden te beboeten. Van kwaadwillendheid is sprake als de opdrachtgever of opdrachtnemer opzettelijk een situatie van evidente schijnzelfstandigheid laat ontstaan of voortbestaan, omdat hij weet – of had kunnen weten – dat er feitelijk sprake is van een dienstbetrekking (en daarmee een oneigenlijk financieel voordeel behaalt en/of het speelveld op een oneerlijke manier aantast). De Belastingdienst handhaaft in alle gevallen van kwaadwillendheid.

De Belastingdienst kan handhaven bij kwaadwillenden als hij de volgende drie criteria alle drie kan bewijzen:

- Er is sprake van een (fictieve) dienstbetrekking.

- Er is sprake van evidente schijnzelfstandigheid.

- Er is sprake van opzettelijke schijnzelfstandigheid.

De Belastingdienst legt dus niet meteen een correctieverplichting op, maar de opdrachtgever moet wel de aanwijzingen opvolgen door ofwel de afspraken met de zzp’er zodanig aan te passen dat er geen sprake meer is van een arbeidsovereenkomst, ofwel door de werkzaamheden van de zzp’er als dienstbetrekking te laten verwerken in de loonaangifte. Hiervoor krijgt de opdrachtgever meestal drie maanden de tijd. Worden de aanwijzingen niet of niet voldoende opgevolgd, dan volgt een correctieverplichting en boete vanaf het moment van het geven van de aanwijzing.

Overgangsregeling handhavingsmoratorium

Het kabinet heeft begin september 2024 aangekondigd dat er een overgangsregeling komt: een jaar waarin werkgevers en werkenden nog geen vergrijpboete krijgen als zij kunnen bewijzen dat zij stappen zetten tegen schijnzelfstandigheid. Het kabinet heeft dit besluit genomen, omdat vanuit de markt is gevraagd om duidelijkheid over het opheffen van het handhavingsmoratorium, zodat men zich hierop kan voorbereiden.

Naheffingen

In de praktijk betekent het opheffen van het handhavingsmoratorium dat de Belastingdienst tijdens controles naheffingen kan opleggen als er binnen bedrijven en organisaties sprake is van schijnzelfstandigheid. Wanneer een bedrijf of organisatie niet aan de regels voldoet, kan een naheffing tot maximaal vijf jaar terug worden opgelegd.

Toelichting

De Belastingdienst had een toelichting uitgebracht waarbij werd aangegeven hoe de beoordeling van de arbeidsrelatie zal plaatsvinden. Het Handhavingsplan arbeidsrelaties 2025 beschreef de wijze waarop de Belastingdienst in 2025 is gaan handhaven.

Bedrijfsbezoek

De Belastingdienst is per 2025 in principe gestart met bedrijfsbezoeken, waarbij met de opdrachtgever een gesprek gevoerd werd over de inhuur van zelfstandigen en extern personeel. Waar nodig werd de opdrachtgever gewezen op aandacht voor de kwalificatie van de arbeidsrelaties en mogelijke risico’s op schijnzelfstandigheid.

Boekenonderzoek

De Belastingdienst kan overigens (alsnog) ook voor een boekenonderzoek kiezen, bijvoorbeeld als de inschatting is dat er grote risico’s zijn of als de opdrachtgever werkt of blijft werken met schijnzelfstandigen. De Belastingdienst kan bij zo’n boekenonderzoek in alle gevallen weer correctieverplichtingen en naheffingsaanslagen opleggen.

Let op! De Belastingdienst kan daarbij alleen met terugwerkende kracht tot 1 januari 2025 corrigeren, tenzij sprake is van kwaadwillendheid.

Handhaving vanaf 2026

Met ingang van 1 januari 2026 zou het handhavingsmoratorium arbeidsrelaties en ook de zachte landing volledig opgeheven worden. Het kabinet heeft eind 2025 echter toch gekozen voor een gedeeltelijke verlenging van de zachte landing. Een volledige verlenging vond het kabinet ongewenst.

De gedeeltelijke verlenging betekent dat de Belastingdienst ook in 2026 in principe start met een bedrijfsbezoek in plaats van meteen met een belastingcontrole. De ondernemer krijgt daarna in principe de mogelijkheid om zijn bedrijfsvoering te verbeteren.

Let op! Het starten met een bedrijfsbezoek betekent niet dat de Belastingdienst niet alsnog een belastingcontrole kan starten na het bedrijfsbezoek. Die mogelijkheid had de Belastingdienst in 2025 al en dat blijft zo in 2026.

De Belastingdienst kan in 2026 – evenals in 2025 – wel naheffingen opleggen. Als sprake is van (evidente) schijnzelfstandigheid heeft de Belastingdienst dus de mogelijkheid om te handelen.

Waar in 2025 nog geen vergrijpboetes opgelegd konden worden, kan dat vanaf 2026 wel. De verlenging van de zachte landing geldt dus niet voor vergrijpboetes. De Belastingdienst kan een vergrijpboete opleggen als sprake is van (voorwaardelijke) opzet of grove schuld. Het kabinet vindt het onwenselijk om (voorwaardelijke) opzet of grove schuld nog langer onbestraft te laten en wil de zachte landing op dit punt daarom niet verlengen.

Let op! De Belastingdienst kan in 2026 ook weer kiezen of ze een belastingcontrole doet over een kalenderjaar of over een recent aangiftetijdvak.

De verlenging van de zachte landing geldt nog wel voor verzuimboetes. De Belastingdienst legt dus in 2026 nog geen verzuimboetes op.

Let op! De verlenging van de zachte landing geldt alleen in 2026. Vanaf 2027 zal de Belastingdienst dus niet meer starten met een bedrijfsbezoek en ook verzuimboetes opleggen.

Geen goedkeuring meer modelovereenkomsten

Ook is aangegeven dat de Belastingdienst geen modelovereenkomsten meer gaat goedkeuren, omdat modelovereenkomsten geen zekerheid vooraf kunnen geven over het werken buiten dienstverband. Dit hangt namelijk af van hoe er in de praktijk wordt gewerkt, niet van wat er in een contract staat. Alle lopende goedgekeurde modelovereenkomsten zijn wel automatisch tot eind 2029 verlengd. De Belastingdienst kan een modelovereenkomst echter intrekken als deze niet meer voldoet aan wet- en regelgeving en jurisprudentie of als blijkt dat niet volgens de voorwaarden van de modelovereenkomst gewerkt wordt of kan worden.

Verzoek beoordeling en checklist

De Belastingdienst heeft het formulier Verzoek vooroverleg beoordeling arbeidsrelatie gepubliceerd. U kunt dit formulier gebruiken als u wilt dat de Belastingdienst een arbeidsrelatie beoordeelt. Gebruik daarbij ook de Checklist vooroverleg beoordeling arbeidsrelatie. In deze checklist vindt u welke informatie u minimaal moet vermelden in uw verzoek.

Risico’s opdrachtgever

Als achteraf sprake blijkt te zijn van een arbeidsovereenkomst, dan loopt de opdrachtgever het risico van het betalen van (achterstallige loonbelasting), verlof, vakantietoeslag, premies werknemersverzekeringen en het werkgeversdeel in de pensioenpremie. Daarnaast kan een boete worden opgelegd met een terugwerkende kracht van vijf jaar.

Risico’s zzp’er

Niet alleen de opdrachtgever loopt een risico als achteraf de situatie anders blijkt te zijn. Ook zijn er risico’s voor de zzp’er. Denk aan een controle door de Belastingdienst van zijn aangifte inkomstenbelasting. Als de Belastingdienst hem niet aanmerkt als zzp’er, zal hij de aangifte corrigeren. Dit heeft als gevolg dat de aangegeven winst als loon wordt aangemerkt, waardoor bijvoorbeeld de zelfstandigenaftrek en de mkb-winstvrijstelling vervallen.

Uit te voeren acties

Het is van belang al alert te zijn op het werken met zzp’ers. Daarvoor moet u de gemaakte afspraken en alle feiten en omstandigheden in kaart brengen, om vervolgens op basis van de aandachtspunten uit het Deliveroo-arrest te beoordelen of sprake is van een arbeidsovereenkomst.

Tip! Als dat het geval is, dan is het van belang te kijken of de afspraken en de werkwijze zodanig kunnen worden aangepast dat er geen sprake van een arbeidsovereenkomst meer is. Dan kan het handig zijn gebruik te maken van modelovereenkomsten die zijn beoordeeld door de Belastingdienst.

Tip! Bekijk of het mogelijk is om als opdrachtgever de zzp’er een dienstverband aan te bieden indien u dit beiden een wenselijke situatie lijkt.

Disclaimer

Hoewel bij de samenstelling van deze Advieswijzer de uiterste zorg is nagestreefd, wordt geen aansprakelijkheid aanvaard voor onvolledigheden of onjuistheden. Vanwege het brede en algemene karakter van de Advieswijzer, is deze niet bedoeld om alle informatie te verschaffen die noodzakelijk is voor het nemen van financiële beslissingen.

1. 12% pseudo-eindheffing voor personenauto met CO2-uitstoot

Geen wijziging met ingang van 1 januari 2026, maar waar werkgevers nu al in hun bedrijfsvoering rekening mee moeten houden, is de 12% pseudo-eindheffing in de loonbelasting vanaf 2027. Vanaf dat moment is een werkgever 12% pseudo-eindheffing verschuldigd over de cataloguswaarde van een personenauto met CO2-uitstoot die hij aan een werknemer ter beschikking stelt. De heffing geldt niet voor auto’s die niet privé gebruikt worden, waarbij woon-werkverkeerkilometers als privé worden aangemerkt. Verder geldt de heffing ook niet voor personenauto’s zonder CO2-uitstoot of voor auto’s die geen personenauto zijn (bijvoorbeeld een bestelauto).

Let op! Voor personenauto’s die al vóór 1 januari 2027 ter beschikking zijn gesteld, geldt overgangsrecht. Voor deze personenauto’s geldt de heffing pas vanaf 18 september 2030.

2. Lagere bijtelling auto zonder CO2-uitstoot

Voor het privégebruik van nieuwe auto’s zonder CO2-uitstoot geldt in 2026 een bijtelling van 18% over de eerste € 30.000 cataloguswaarde en 22% daarboven. Wordt in 2027 een nieuwe auto zonder CO2-uitstoot ter beschikking gesteld, dan bedraagt de bijtelling 20% over de eerste € 30.000 (cataloguswaarde) en 22% daarboven. Deze bijtelling geldt voor de eerste 60 maanden na de maand waarin de auto voor het eerst is toegelaten op de weg. Voor auto’s op waterstof of zonne-energie gelden de bijtellingspercentages van 18% en 20% overigens over de gehele cataloguswaarde.

Let op! De bijtelling voor auto’s met CO2-uitstoot bedraagt in 2026 22%. Betreft het een auto van vóór 2017, dan bedraagt de bijtelling 25% over de cataloguswaarde. Dit is alleen anders als het een auto zonder CO2-uitstoot is of een auto die onder de youngtimerregeling valt. In dat geval bedraagt de bijtelling voor de auto zonder CO2-uitstoot 21% van de cataloguswaarde tot € 30.000 en 25% daarboven. Voor de youngtimer geldt 35% van de waarde in het economisch verkeer.

3. Leeftijdsgrens youngtimerregeling omhoog, overgangsregeling in 2026

De bijtelling voor privégebruik van een auto die zestien jaar geleden voor het eerst in gebruik is genomen, bedraagt in 2026 35% van de waarde in het economisch verkeer. Dit wordt ook wel de youngtimerregeling genoemd. In 2025 lag de leeftijdsgrens voor deze regeling nog op vijftien jaar.

Is de auto in 2026 jonger dan zestien jaar, maar vóór 1 januari 2017 voor het eerst in gebruik genomen, dan bedraagt de bijtelling in 2026 25% van de cataloguswaarde. Heeft een dergelijke auto geen CO2-uitstoot, dan kan tot een cataloguswaarde van € 30.000 in 2026 een bijtellingspercentage van 21% worden toegepast.

Tip! Voor de auto die in 2025 al aan dezelfde werknemer ter beschikking werd gesteld en die in 2025 vijftien jaar of ouder is geworden, geldt overgangsrecht. Voor deze auto mag heel 2026 uitgegaan worden van een bijtelling van 35% van de waarde in het economisch verkeer.

Let op! Met ingang van 1 januari 2027 gaat de leeftijdsgrens in de youngtimerregeling naar 25 jaar. Er geldt dan geen overgangsrecht meer.

4. Verhoging wettelijk minimumuurloon

Per 1 januari en 1 juli wordt het wettelijk bruto minimumuurloon altijd geïndexeerd. Per 1 januari 2026 is dit voor werknemers van 21 jaar of ouder verhoogd naar € 14,71 (per 1 juli 2025 bedroeg dit nog € 14,40). Voor werknemers tussen de 15 en 20 jaar gelden minimumuurlonen die hiervan zijn afgeleid. Er is een voornemen om deze percentages per 1 januari 2027 te verhogen van 80 naar 87,5% voor een 20-jarige, voor een 19-jarige van 60 naar 75%, voor een 18-jarige van 50 naar 62,5%, voor een 17-jarige van 39,5 naar 50% en voor een 16-jarige van 34,5 naar 40%.

5. Gedeeltelijke zachte landing handhaving schijnzelfstandigheid in 2026

De zachte landing voor de handhaving van schijnzelfstandigheid zoals die gold in 2025 wordt in 2026 gedeeltelijk verlengd. Deze gedeeltelijke verlenging betekent dat de Belastingdienst ook in 2026 in principe start met een bedrijfsbezoek in plaats van meteen met een belastingcontrole. De ondernemer krijgt daarna in principe de mogelijkheid om zijn bedrijfsvoering te verbeteren.

De Belastingdienst kan in 2026 – net als in 2025 – wel naheffingen opleggen. Als sprake is van (evidente) schijnzelfstandigheid, heeft de Belastingdienst dus de mogelijkheid om te handelen. Waar in 2025 nog geen vergrijpboetes opgelegd konden worden, kan dat vanaf 2026 wel. De verlenging van de zachte landing geldt dus niet voor vergrijpboetes. De Belastingdienst kan een vergrijpboete opleggen als sprake is van (voorwaardelijke) opzet of grove schuld. De verlenging van de zachte landing geldt nog wel voor verzuimboetes. De Belastingdienst legt dus in 2026 nog geen verzuimboetes op.

Let op! De verlenging van de zachte landing geldt alleen in 2026. Vanaf 2027 zal de Belastingdienst dus niet meer starten met een bedrijfsbezoek en dus ook verzuimboetes opleggen.

6. Normbedrag gebruikelijk loon omhoog

Het normbedrag voor het gebruikelijk loon is in 2026 € 2.000 hoger dan het normbedrag in 2025 en bedraagt € 58.000 per jaar. Welk gebruikelijk loon u in 2026 moet toepassen is niet alleen afhankelijk van dit normbedrag, maar ook van het loon uit de meest vergelijkbare dienstbetrekking en van het loon van de meest verdienende werknemer van uw bv of daarmee verbonden bv’s.

7. Vrije ruimte gelijk, maar normbedragen WKR omhoog

De vrije ruimte in de WKR bedraagt in 2026, net als in 2025, 2% van de loonsom tot € 400.000 en 1,18% daarboven. Vanaf 1 januari 2027 gaat de vrije ruimte omhoog naar 2,16% van de loonsom tot € 400.00 en 1,18% daarboven.

De onbelaste vergoeding voor thuiswerken bedraagt in 2026 € 2,45 per dag (2025: € 2,40). Ook het normbedrag voor de waarde van maaltijden in kantines of tijdens personeelsfeesten op de bedrijfslocatie stijgt in 2026 naar € 4,05 per maaltijd (2025: € 3,95). Het normbedrag voor huisvesting in inwoning stijgt van € 6,80 per dag in 2025 naar € 7,00 per dag in 2026.

8. Onbelaste vrijwilligersvergoeding naar € 2.200

De maximale onbelaste vrijwilligersvergoeding bedraagt in 2026 € 2.200 per jaar en € 220 per maand (in 2025 € 2.100 per jaar en € 210 per maand). De onbelaste vrijwilligersvergoeding moet binnen de maximale bedragen blijven en de vrijwilliger moet de werkzaamheden niet bij wijze van beroep verrichten voor aangewezen, niet-commerciële organisaties. De Belastingdienst gaat ervan uit dat de werkzaamheden niet bij wijze van beroep worden verricht als de maximumuurvergoeding in 2026 € 5,75 bedraagt (in 2025 was dit nog € 5,60). Voor vrijwilligers jonger dan 21 jaar bedraagt deze maximumuurvergoeding € 3,40 (in 2025 € 3,30).

9. Wijzigingen loonkostenvoordelen banenafspraak

Het loonkostenvoordeel (LKV) banenafspraak is met ingang van 2026 gewijzigd. Zo heeft u voor dit LKV geen doelgroepverklaring meer nodig, maar moet u in het doelgroepregister bij het UWV nakijken of de werknemer daarin is opgenomen. Verder vervalt het maximum van drie jaar. U heeft vanaf 2026 daarom recht op dit LKV zolang de werknemer bij u in dienst is én in het doelgroepregister is opgenomen. Voor scholingsbelemmerden en werknemers met een indicatie beschut werk bestaat vanaf 2026 geen recht meer op het LKV, tenzij u gebruik kunt maken van het overgangsrecht voor dienstbetrekkingen die vóór 2026 aanvingen.

Let op! Een ander LKV, het LKV oudere werknemers, is per 1 januari 2026 afgeschaft voor dienstbetrekkingen die begonnen op of ná 1 januari 2024. Voor dienstbetrekkingen van vóór die tijd, blijft ook in 2026 nog recht bestaan op het LKV oudere werknemers tot het einde van de looptijd van maximaal drie jaar.

10. Vanaf 2027 geen rapportage WPM voor bedrijven tot 250 werknemers

Werkgevers met 100 of meer werknemers zijn verplicht om te rapporteren over het zakelijk verkeer én het woon-werkverkeer van hun werknemers. Deze verplichting staat bekend onder de naam ‘Rapportageverplichting werkgebonden personenmobiliteit’, afgekort WPM. Het voornemen bestaat om bedrijven tot 250 werknemers vanaf 2027 uit te zonderen van deze verplichting. Hiervoor is wetgeving in voorbereiding. De staatssecretaris treedt met de Vereniging van Nederlandse Gemeenten (VNG) in overleg over de handhaving tot 1 januari 2027. Hij wil graag dat gemeenten en omgevingsdiensten tot 1 januari 2027 terughoudend omgaan met hun handhavingsbevoegdheden bij bedrijven tot 250 werknemers.