Advieswijzer Belasting over overwerk, bonussen en andere extra’s

Werknemers klagen weleens dat overwerken niet loont, omdat er voor hun gevoel bijna niets overblijft. En dat geldt niet alleen voor de vergoeding voor overwerk. Ook bonussen en andere extra vergoedingen lijken extra belast te worden.

Het gevoel is begrijpelijk. Het is echter uiteindelijk niet de vergoeding voor overwerk of de bonus die extra belast wordt, maar de belasting over het gehele loon stijgt. Het loon- en inkomstenbelastingtarief stijgt namelijk over het algemeen als het loon/inkomen hoger wordt. Daarnaast dalen de heffingskortingen (de kortingen op de te betalen belasting) vanaf een bepaald loon/inkomen. Het is dus niet zo dat het extra loon door het overwerk of een bonus zwaarder belast wordt, maar over het totale loon is meer belasting verschuldigd. Het totale loon is immers hoger geworden.

Kunt u het nog volgen? Het is een lastig systeem dat inmiddels in de politiek ook ter discussie is gesteld. Voorlopig hebben we hier echter nog mee te maken. Daarom in deze advieswijzer een uitleg voor werkgever en werknemer ter verduidelijking.

Loonheffing

Voordat een werkgever loon kan uitbetalen aan een werknemer, moet de werkgever eerst loonbelasting en premies volksverzekeringen berekenen. Tezamen is dit de loonheffing. Deze loonheffing trekt de werkgever af van het brutoloon en betaalt hij aan de Belastingdienst. De berekening van deze loonheffing bestaat onder meer uit een tarief (percentage) verminderd met zogenaamde heffingskortingen. Met name die heffingskortingen maken de loonheffing ondoorzichtig. Hierna volgt een uitleg.

Tarief

De hoogte van het toe te passen tarief is afhankelijk van de hoogte van het loon van een werknemer. In 2026 bedraagt dit tarief voor iemand die de AOW-leeftijd nog niet heeft bereikt 35,75% tot en met een loon op jaarbasis van € 38.883 en vanaf een loon op jaarbasis van € 38.884 tot en met € 78.426 37,56% Boven dat loon bedraagt het tarief 49,50%.

Heffingskortingen

Naast de berekening van het tarief moet de werkgever ook rekening houden met de zogenaamde heffingskortingen. Heffingskortingen zijn bedragen die in mindering komen op de in te houden bedragen, kortingen op de te betalen belasting dus. Eerst berekent de werkgever de belasting en premies volksverzekeringen aan de hand van het tarief. De heffingskortingen verlagen vervolgens dit berekende bedrag. Het dan resterende bedrag moet de werkgever van het brutoloon van de werknemer aftrekken en betalen aan de Belastingdienst.

Voorbeeld

Een werknemer verdient € 2.200 per maand. Het bedrag dat de werkgever moet inhouden, bedraagt € 786 (35,75% van € 2.200). Als deze werknemer in deze maand recht heeft op € 706 heffingskorting, houdt de werkgever geen € 786 in, maar € 80 (€ 786 min € 706). Per saldo houdt de werknemer door toepassing van de heffingskortingen € 2.120 (€ 2.200 min € 80) netto over. Hoewel het werkelijke tarief dus 35,75% bedraagt, ervaart deze werknemer een belasting- en premiedruk van 3,64% (€ 80 gedeeld door € 2.200 vermenigvuldigd met 100%).

Heffingskortingen toegepast op normale salaris

De heffingskortingen worden altijd volledig gebruikt bij de berekening van de heffing op het normale maandelijkse salaris. Op die manier kan iedere werknemer volledig gebruikmaken van zijn recht op korting. Heeft iemand recht op € 706 heffingskortingen in een maand, dan wordt deze volledige € 706 in mindering gebracht zoals in het voorbeeld hiervoor. Dit betekent wel dat als een werknemer in een maand extra loon ontvangt (bijvoorbeeld in verband met de uitbetaling van overuren of een bonus), daar geen extra heffingskorting op in mindering wordt gebracht. Het totale recht aan heffingskortingen is immers al opgegaan bij de berekening van het normale loon.

Voorbeeld

De werknemer uit het vorige voorbeeld krijgt in de maand maart € 500 extra loon in verband met de uitbetaling van overuren. Het totale loon in deze maand bedraagt hierdoor € 2.700 in plaats van € 2.200. Het bedrag dat de werknemer moet inhouden, bedraagt € 965 (35,75% van € 2.700). Het recht op heffingskorting in deze maand bedraagt voor de werknemer € 689. De werkgever houdt daarom € 276 (€ 965 min € 689) in. Per saldo houdt de werknemer deze maand € 2.424 (€ 2.700 min € 276) netto over. Hoewel het geldende tarief ook hier 35,75% bedraagt, ervaart deze werknemer een belasting- en premiedruk van 10,22% (€ 276 gedeeld door € 2.700 vermenigvuldigd met 100%).

De belasting- en premiedruk over het totale loon stijgt dus, omdat het totale loon hoger is geworden. Het extra loon wordt niet extra zwaar belast, maar het gemiddelde tarief over het totale loon stijgt. Ter vergelijking: op het loon van een werknemer met een normaal loon van € 2.700 per maand moet ook € 276 belasting en premies worden ingehouden. Ook deze werknemer ervaart een belasting- en premiedruk van 276%. Het is dus niet zo dat incidenteel extra loon meer belast wordt dan een vast hoger loon.

Heffingskortingen: geen vaste bedragen

Het recht op heffingskorting van € 706 bij een regulier loon van € 2.200 daalt in 2026 naar € 689 bij regulier een loon van € 2.700. Heffingskortingen zijn namelijk geen vaste bedragen, maar ze zijn afhankelijk van de hoogte van het loon/inkomen. Dit betekent dat de heffingskortingen lager kunnen worden als het totale loon hoger wordt. Dit betekent dus ook dat als gevolg van extra loon, de totale heffingskortingen lager kunnen worden.

Algemene heffingskorting

Zo bedraagt een van de heffingskortingen, de algemene heffingskorting, in 2026 bijvoorbeeld € 3.115 per jaar bij een jaarlijks loon tot en met € 29.736. Is het jaarlijkse loon hoger, dan is de algemene heffingskorting ongeveer € 0,06398 lager voor elke euro boven deze € 29.736. Bij een jaarlijks loon van € 78.427 of meer, bestaat in 2026 daardoor helemaal geen recht meer op algemene heffingskorting.

Arbeidskorting

Een andere heffingskorting, de arbeidskorting, loopt in 2026 eerst op tot maximaal € 5.685 per jaar bij een jaarlijks loon van € 45.593, maar wordt voor elke euro boven deze € 45.593 verlaagd met € 0,0651. Vanaf een jaarlijks loon van € 132.921 bestaat daardoor helemaal geen recht meer op arbeidskorting. Deze op- en afbouw van de heffingskortingen hebben dus ook invloed op belasting- en premiedruk die een werknemer ervaart.

Let op! De heffingskortingen kunnen ook een rol spelen bij de vraag of een werknemer nog inkomstenbelasting en premies volksverzekeringen (hierna: inkomstenbelasting) verschuldigd is. De loonheffing die de werkgever inhoudt, is namelijk een voorheffing op de inkomstenbelasting. Bij een werknemer met één dienstverband is de ingehouden loonheffing, afgezien van persoonlijke omstandigheden zoals een eigen huis of alimentatie, over het algemeen gelijk aan de inkomstenbelasting. Deze werknemer hoeft dan geen inkomstenbelasting te betalen. Bij werknemers met meer dienstverbanden is het totaal van de ingehouden loonheffing door de meerdere werkgevers vaak lager dan de inkomstenbelasting. Deze werknemer moet dan bijbetalen via zijn aangifte inkomstenbelasting. Dit verschil kan veroorzaakt worden doordat meerdere werkgevers rekening hebben gehouden met de heffingskortingen, terwijl elke werknemer daar uiteindelijk maar één keer recht op heeft. Een andere oorzaak kan een verschil in tarief zijn over de afzonderlijke lonen en het totale loon (hoger tarief bij hoger totaal loon).

Gevolgen voor andere regelingen

Werknemers moeten zich realiseren dat er diverse regelingen bestaan die afhankelijk zijn van het inkomen (loon is onderdeel van dit inkomen). Denk bijvoorbeeld aan diverse toeslagen (kinderopvangtoeslag, zorgtoeslag, huurtoeslag) en het kindgebonden budget. Een hoger loon/inkomen zou kunnen betekenen dat recht bestaat op minder of geen bijdrage uit deze regelingen.

Een werkgever heeft geen inzicht in de persoonlijke situatie van de werknemer en kan daarom met deze gevolgen geen rekening houden. De werknemer moet daarom zelf de gevolgen van een hoger loon voor andere regelingen beoordelen.

Tip! Op de website van het Nibud zijn diverse handige hulpmiddelen voor de werknemer beschikbaar. Zo kan een werknemer meer inzicht krijgen in wat meer uren werken betekent voor het nettoloon door gebruik te maken van de WerkUrenBerekenaar. Wil een werknemer weten op welke regelingen mogelijk recht bestaat, laat de werknemer dan gebruikmaken van BerekenJeRecht. En wijs de werknemer ook eens op de andere hulpmiddelen op de website van het Nibud, zoals Geldplan Pensioen (voor inzicht in het pensioen) en Geldplan Rondkomen met kinderen (voor inzicht in regelingen en subsidies voor gezinnen met kinderen).

Vrije ruimte in werkkostenregeling

Als een werkgever ervoor kan kiezen om een extra vergoeding aan te wijzen in de vrije ruimte, dan kan dit gunstig zijn voor de werknemer. De werknemer heeft dan geen last van afbouw van heffingskortingen of gevolgen voor andere regelingen. Bedragen die aangewezen zijn in de vrije ruimte tellen namelijk niet mee als loon voor de werknemer voor de heffingskortingen of de andere regelingen.

Let op! Het is niet mogelijk om zonder meer loon aan te wijzen in de vrije ruimte. Hiervoor gelden voorwaarden. Zo moet het bijvoorbeeld gebruikelijk zijn om bepaalde vergoedingen, verstrekkingen en terbeschikkingstellingen aan te wijzen. Bovendien is de vrije ruimte in 2026 beperkt tot 2% over de eerste € 400.000 totale loonsom en 1,18% over het meerdere. Komt het totaal van deze vergoedingen, verstrekkingen en terbeschikkingstellingen in een jaar boven deze vrije ruimte, dan betaalt de werkgever 80% eindheffing over dit meerdere.

Tot slot

De berekening van de loonheffing over lonen is niet eenvoudig. In de tekst en de voorbeelden hiervoor is geprobeerd het een en ander zo eenvoudig mogelijk te houden. Houd er daarom rekening mee dat de voorbeelden niet de precieze heffingen, heffingskortingen en nettolonen weergeven, maar dat de werkelijkheid hier iets van kan afwijken.

Disclaimer

Hoewel bij de samenstelling van deze Advieswijzer de uiterste zorg is nagestreefd, wordt geen aansprakelijkheid aanvaard voor onvolledigheden of onjuistheden. Vanwege het brede en algemene karakter van de Advieswijzer, is deze niet bedoeld om alle informatie te verschaffen die noodzakelijk is voor het nemen van financiële beslissingen.

De casus

In 2021 stelde rechtbank Amsterdam FNV, die de procedure had aangespannen, in het gelijk door te oordelen dat Uber-chauffeurs werknemers zijn. Uber stelde vervolgens hoger beroep in. Het gerechtshof stelde hierop prejudiciële vragen aan de Hoge Raad over de betekenis van ondernemerschap bij de kwalificatie van een arbeidsrelatie en op de procedure om die kwalificatie voor een groep werkenden vast te stellen.

Ondernemerschap

De Hoge Raad gaf in reactie op genoemde prejudiciële vragen aan geen rangorde te willen aanbrengen in de in het Deliveroo-arrest genoemde relevante omstandigheden bij de beoordeling van de vraag of sprake is van een arbeidsovereenkomst. Dit geldt ook voor ondernemerschap, waarbij het zich kan voordoen dat de arbeidsrelatie van de ene werkende anders te kwalificeren valt dan van andere werkenden die dezelfde werkzaamheden verrichten.

Het is volgens de Hoge Raad niet mogelijk een algemeen oordeel over de kwalificatie te geven als de individuele omstandigheden van de (groepen) werkenden daarvoor te veel uiteenlopen.

Mocht het wel mogelijk zijn een oordeel te geven voor bepaalde (groepen) werkenden, dan kan de rechter dit in de beslissing van de uitspraak tot uitdrukking brengen.

Wat oordeelde de rechter?

Het gerechtshof oordeelde dat de zes chauffeurs die zich in hoger beroep aan de zijde van Uber hebben geschaard, niet als werknemer, maar als zelfstandig ondernemer moeten worden aangemerkt. Daarbij achtte het gerechtshof onder meer relevante factoren als:

- de hoogte van de investeringen die de chauffeurs deden (zoals de aanschaf en exploitatie van hun voertuig);

- de vrijheid in het kiezen van de tijdstippen waarop ze werken;

- de strategie bij het wel of niet accepteren van ritten en de daarbij behorende verdiensten;

- het risico op aansprakelijkheid en arbeidsongeschiktheid.

Het gerechtshof overwoog tevens dat de mogelijkheid bestaat dat andere individuele chauffeurs van Uber wel werken op basis van een arbeidsovereenkomst. In de procedure waar het om ging, kon het gerechtshof echter niet vaststellen dat dit voor individuele chauffeurs of voldoende afgebakende groepen geldt. Reden waarom de collectieve vorderingen van FNV zijn afgewezen.

1. 12% pseudo-final levy for passenger cars with CO2 emissions

Although there will be no change as of January 1, 2026, employers should already take into account the 12% pseudo-final levy in payroll tax from 2027 onwards. From 2027, employers will owe 12% pseudo-final levy on the catalog value of passenger cars with CO2 emissions that they make available to employees. The levy does not apply to cars that are not used privately, whereby commuting kilometers are considered private. Furthermore, the tax also does not apply to passenger cars without CO2 emissions or to cars that are not passenger cars (e.g., delivery vans).

Please note! Transitional law applies to passenger cars that were already made available before January 1, 2027. For these passenger cars, the tax will only apply from September 18, 2030.

2. Lower additional tax liability for cars with zero CO2 emissions

For the private use of new cars with zero CO2 emissions, an additional tax liability of 18% will apply in 2026 on the first €30,000 of the catalog value and 22% on the value above that amount. If a new car with zero CO2 emissions is made available in 2027, the additional tax liability will be 20% on the first €30,000 of the catalog value and 22% on the value above that amount. This additional tax liability applies for the first 60 months after the month in which the car was first registered for road use. For hydrogen or solar-powered cars, the additional tax liability percentages of 18% and 20% apply to the entire catalog value.

Please note! The additional tax liability for cars with CO2 emissions will be 22% in 2026. For cars manufactured before 2017, the additional tax liability is 25% of the catalog value. This only differs if the car has no CO2 emissions or falls under the youngtimer scheme. In that case, the additional tax liability for the car without CO2 emissions is 21% of the catalog value up to €30,000 and 25% above that amount. For youngtimers, 35% of the market value applies.

3. Age limit for youngtimer scheme raised, transitional arrangement in 2026

The additional tax liability for private use of a car that was first registered sixteen years ago will be 35% of the market value in 2026. This is also known as the youngtimer scheme. In 2025, the age limit for this scheme was still fifteen years.

If the car is less than sixteen years old in 2026 but was first registered before January 1, 2017, the additional tax liability in 2026 will be 25% of the catalog value. If such a car has no CO2 emissions, an additional tax liability percentage of 21% can be applied up to a catalog value of €30,000 in 2026.

Tip! Transitional law applies to cars that were already made available to the same employee in 2025 and that were fifteen years old or older in 2025. For these cars, an additional tax liability of 35% of the market value may be assumed for the whole of 2026.

Please note! As of January 1, 2027, the age limit in the youngtimer scheme will be raised to twenty-five years. Transitional law will then no longer apply.

4. Increase in the statutory minimum hourly wage

The statutory gross minimum hourly wage is always indexed on January 1 and July 1. As of January 1, 2026, this will be increased to €14.71 for employees aged 21 or older (as of July 1, 2025, this was still €14.40). Minimum hourly wages derived from this apply to employees between the ages of 15 and 20. There is an intention to increase these percentages as of January 1, 2027, from 80% to 87.5% for a 20-year-old, from 60% to 75% for a 19-year-old, from 50% to 62.5% for an 18-year-old, from 39.5% to 50% for a 17-year-old, and from 34.5% to 40% for a 16-year-old.

5. Partial soft landing for the enforcement of bogus self-employment in 2026

The soft landing for the enforcement of bogus self-employment as it applied in 2025 will be partially extended in 2026. This partial extension means that, in principle, the Tax and Customs Administration will also start with a business visit in 2026 instead of immediately conducting a tax audit. The entrepreneur will then, in principle, be given the opportunity to improve their business operations.

In 2026, as in 2025, the Tax and Customs Administration will be able to impose additional tax assessments. In cases of (obvious) bogus self-employment, the Tax and Customs Administration will therefore have the option to take action. Whereas in 2025 it was not yet possible to impose penalties for misconduct, this will be possible from 2026 onwards. The extension of the soft landing therefore does not apply to penalties for misconduct. The Tax and Customs Administration can impose a penalty for misconduct in cases of (conditional) intent or gross negligence. The extension of the soft landing does still apply to penalties for non-compliance. This means that the Tax and Customs Administration will not impose any penalties for non-compliance in 2026.

Please note! The extension of the soft landing only applies in 2026. From 2027 onwards, the Tax and Customs Administration will no longer start with a company visit and will therefore also impose default penalties.

6. Standard amount for customary wages increased

The standard amount for customary wages in 2026 will be €2,000 higher than the standard amount in 2025 and will amount to €58,000 per year. The customary wage you will have to apply in 2026 will depend not only on this standard amount, but also on the wage paid in the most comparable employment and on the wage of the highest-earning employee of your private limited company or affiliated private limited companies.

7. Discretionary scope remains the same, but standard amounts for the WKR increase

In 2026, as in 2025, the discretionary scope in the WKR will be 2% of the wage bill up to €400,000 and 1.18% above that amount. From January 1, 2027, the discretionary scope will increase to 2.16% of the wage bill up to €400,000 and 1.18% above that amount.

The tax-free allowance for working from home will be €2.45 per day in 2026 (2025: €2.40). The standard amount for the value of meals in canteens or during staff parties at the company location will also increase in 2026 to €4.05 per meal (2025: €3.95). The standard amount for accommodation in lodging will increase from €6.80 per day in 2025 to €7.00 per day in 2026.

8. Tax-free volunteer allowance to €2,200

The maximum tax-free volunteer allowance in 2026 will be €2,200 per year and €220 per month (in 2025 €2,100 per year and €210 per month). The tax-free volunteer allowance must remain within the maximum amounts and the volunteer must not perform the work on a professional basis for designated, non-commercial organizations. The Tax and Customs Administration assumes that the work is not performed as a profession if the maximum hourly allowance in 2026 is €5.75 (in 2025 this was €5.60). For volunteers under the age of 21, this maximum hourly allowance is €3.40 (in 2025 €3.30).

9. Changes to wage cost benefits for job agreements

The wage cost benefit (LKV) for job agreements has been changed with effect from 2026. For example, you no longer need a target group declaration for this LKV, but you must check the target group register at the UWV to see whether the employee is included in it. Furthermore, the maximum period of three years has been abolished. From 2026, you will therefore be entitled to this LKV as long as the employee is employed by you and is included in the target group register. From 2026, people with learning disabilities and employees with an indication for sheltered employment will no longer be entitled to the LKV, unless you can make use of the transitional law for employment relationships that commenced before 2026.

Please note! Another LKV, the LKV for older employees, will be abolished on January 1, 2026, for employment relationships that began on or after January 1, 2024. For employment relationships that began before that date, the right to the LKV for older employees will continue to exist in 2026 until the end of the maximum term of three years.

10. No WPM reporting for companies with up to 250 employees from 2027

Employers with 100 or more employees are required to report on their employees’ business travel and commuting. This obligation is known as the ‘Work-related personal mobility reporting obligation’, abbreviated to WPM.

The intention is to exempt companies with up to 250 employees from this obligation from 2027 onwards. Legislation to this effect is currently being prepared. The State Secretary is consulting with the Association of Netherlands Municipalities (VNG) about enforcement until January 1, 2027. He would like municipalities and environmental services to exercise restraint in enforcing their powers with regard to companies with up to 250 employees until January 1, 2027.

Voor een werkgever (ofwel opdrachtgever) is het van belang om na te gaan of er wel sprake is van echte zelfstandigheid of dat er sprake is van schijnzelfstandigheid. Een zzp’er die achteraf toch werknemer blijkt te zijn, kan voor de opdrachtgever namelijk flink in de papieren lopen.

Beoordeling arbeidsrelatie

In de jurisprudentie is invulling gegeven aan de vraag wanneer er sprake is van een arbeidsovereenkomst. Ingevolge de wet (artikel 7:610 BW):

- moet er sprake zijn van de bevoegdheid van de werkgever om aanwijzingen en instructies te geven (gezagsverhouding);

- moet de arbeid persoonlijk worden verricht;

- moet de werkgever als tegenprestatie loon betalen.

Ten aanzien van het gezagscriterium heeft de Hoge Raad in het Deliveroo-arrest verduidelijkt dat de rechter ook mag kijken of het werk dat wordt verricht ‘organisatorisch is ingebed’ in de organisatie en daarmee behoort tot de normale bedrijfsarbeid van de onderneming van de werkgever. Dat betreft echter slechts een van de in aanmerking te nemen omstandigheden. Er moet holistisch worden gekeken naar alle omstandigheden van het geval. Van belang kunnen onder meer zijn:

- de aard en duur van de werkzaamheden;

- de wijze waarop de werkzaamheden en de werktijden worden bepaald;

- de inbedding van het werk en degene die de werkzaamheden verricht in de organisatie en de bedrijfsvoering van degene voor wie de werkzaamheden worden verricht;

- het al dan niet bestaan van een verplichting het werk persoonlijk uit te voeren;

- de wijze waarop de contractuele regeling van de verhouding van partijen tot stand is gekomen;

- de wijze waarop de beloning wordt bepaald en waarop deze wordt uitgekeerd;

- de hoogte van deze beloningen;

- de vraag of degene die de werkzaamheden verricht daarbij commercieel risico loopt;

- de vraag of degene die de werkzaamheden verricht zich in het economisch verkeer als ondernemer gedraagt of kan gedragen (extern ondernemerschap).

De Hoge Raad heeft in bovengenoemd Deliveroo-arrest geen rangorde aangebracht tussen de diverse gezichtspunten. Inmiddels heeft de Hoge Raad geantwoord op prejudiciële vragen die waren gesteld door het gerechtshof Amsterdam. In reactie daarop oordeelde de Hoge Raad dat niet één aspect bepalend is. Zelfs als iemand zich vrijelijk mag laten vervangen door een ander, wat duidt op zelfstandigheid, kan het, vanwege alle andere aspecten, nog steeds een arbeidsovereenkomst zijn.

Dit houdt in de praktijk dus in dat hetzelfde werk, voor dezelfde opdrachtgever, voor iemand met ‘ondernemerschap’ géén arbeidsovereenkomst is, en voor iemand zonder ‘ondernemerschap’ wél.

Het begrip ‘ondernemerschap’ ziet op de algemene (ondernemers)situatie van de werkende, en kan dus ook betrekking hebben op omstandigheden buiten de specifieke verhouding tussen de werkende en zijn opdrachtgever.

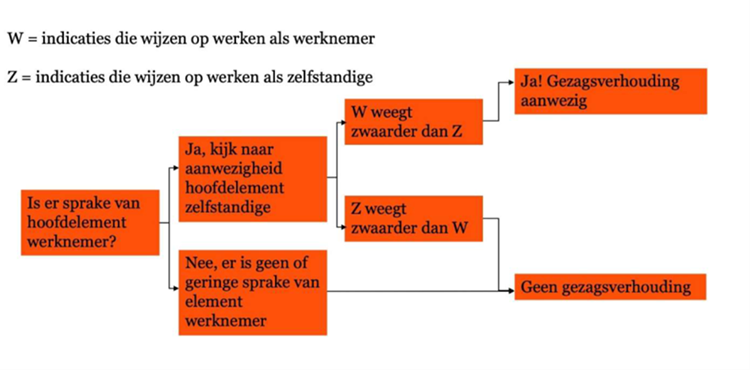

WZ-toets

Het wetsvoorstel ‘Wet verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden’ is in juli 2025 bij de Tweede Kamer ingediend. Deze wet beoogt de schijnzelfstandigheid op te lossen. Schijnzelfstandigheid ontstaat met name vanwege onduidelijkheid over de invulling van het gezagscriterium. Het wetsvoorstel streeft naar een verduidelijking van dit gezagscriterium in artikel 7:610 BW.

Er wordt gesproken over een WZ-toets, waarbij W staat voor werknemer en Z voor zelfstandige.

Om te kunnen spreken over een werknemer kan gekeken worden naar de volgende indicatoren:

- De werkgevende is bevoegd om aanwijzingen en instructies te geven over de wijze waarop de werkende de werkzaamheden moet uitvoeren en de werkende moet deze ook opvolgen.

- De werkgevende heeft de mogelijkheid om de werkzaamheden van de werkende te controleren en is bevoegd om op basis daarvan in te grijpen.

- De werkzaamheden worden verricht binnen het organisatorisch kader van de organisatie van de werkgevende.

- De werkzaamheden hebben een structureel karakter binnen de organisatie.

- Werkzaamheden worden zij-aan-zij verricht met werknemers die soortgelijke werkzaamheden verrichten.

Indicatoren die wijzen op werken als zelfstandige binnen de arbeidsrelatie:

- De financiële risico’s en resultaten van de werkzaamheden liggen bij de werkende.

- De werkende zorgt voor een herkenbare en zelfstandige uitvoering van de werkzaamheden.

- De werkende is in het bezit van een specifieke opleiding, werkervaring, kennis of vaardigheden, die in de organisatie van de werkgevende niet structureel aanwezig is.

- Er is sprake van een korte duur van de opdracht en/of een beperkt aantal uren per week.

- Kenmerken die wijzen op ondernemerschap van de werkende (buiten de arbeidsrelatie gelegen) voor soortgelijke werkzaamheden (extern ondernemerschap).

Ook wordt in het wetsvoorstel VBAR in een nieuw in te voeren wetsartikel voorgesteld dat er op basis van een bepaald uurloon vastgesteld kan worden of er wel of geen sprake is van een arbeidsovereenkomst. Wanneer een werkende minder dan € 36 – bedrag wordt periodiek geïndexeerd – verdient, is het vermoeden dat er sprake is van een arbeidsovereenkomst. Het rechtsvermoeden kan worden ingeroepen door de werkende (of diens vertegenwoordiger). Het gaat hierbij om een weerlegbaar rechtsvermoeden. Dit betekent dat er niet automatisch een arbeidsovereenkomst ontstaat, maar de werkende kan zich in geval van een tarief onder de norm wel op het rechtsvermoeden van arbeidsovereenkomst beroepen en gemakkelijker een arbeidsovereenkomst opeisen (bij de eigen werkgever en desnoods via de civiele rechter). Het is dan aan de werkgever om dat rechtsvermoeden te ontkrachten.

Schijnzelfstandigheid en de handhaving hierop

Een schijnzelfstandige is iemand die door zichzelf en zijn opdrachtgever als zzp’er wordt aangemerkt, terwijl deze persoon in werkelijkheid werknemer is.

Vanaf 1 mei 2016 geldt de Wet deregulering beoordeling arbeidsrelaties (Wet DBA). In verband met politieke druk, voortkomend uit in de praktijk bestaande onzekerheid over de toepassing van deze wet, is de handhaving op schijnzelfstandigheid door de Belastingdienst opgeschort tot het moment waarop bepaalde knelpunten zijn opgelost. De opschorting duurde tot 1 januari 2025.

Kwaadwillenden

Vanaf 2025 is wel sprake van een zogenaamd handhavingsmoratorium. Dit houdt in dat de Belastingdienst aanwijzingen geeft als er volgens hen sprake is van een arbeidsovereenkomst, maar alleen naheft in uitzonderlijke gevallen van kwaadwillendheid.

De Belastingdienst had al de mogelijkheid kwaadwillenden te beboeten. Van kwaadwillendheid is sprake als de opdrachtgever of opdrachtnemer opzettelijk een situatie van evidente schijnzelfstandigheid laat ontstaan of voortbestaan, omdat hij weet – of had kunnen weten – dat er feitelijk sprake is van een dienstbetrekking (en daarmee een oneigenlijk financieel voordeel behaalt en/of het speelveld op een oneerlijke manier aantast). De Belastingdienst handhaaft in alle gevallen van kwaadwillendheid.

De Belastingdienst kan handhaven bij kwaadwillenden als hij de volgende drie criteria alle drie kan bewijzen:

- Er is sprake van een (fictieve) dienstbetrekking.

- Er is sprake van evidente schijnzelfstandigheid.

- Er is sprake van opzettelijke schijnzelfstandigheid.

De Belastingdienst legt dus niet meteen een correctieverplichting op, maar de opdrachtgever moet wel de aanwijzingen opvolgen door ofwel de afspraken met de zzp’er zodanig aan te passen dat er geen sprake meer is van een arbeidsovereenkomst, ofwel door de werkzaamheden van de zzp’er als dienstbetrekking te laten verwerken in de loonaangifte. Hiervoor krijgt de opdrachtgever meestal drie maanden de tijd. Worden de aanwijzingen niet of niet voldoende opgevolgd, dan volgt een correctieverplichting en boete vanaf het moment van het geven van de aanwijzing.

Overgangsregeling handhavingsmoratorium

Het kabinet heeft begin september 2024 aangekondigd dat er een overgangsregeling komt: een jaar waarin werkgevers en werkenden nog geen vergrijpboete krijgen als zij kunnen bewijzen dat zij stappen zetten tegen schijnzelfstandigheid. Het kabinet heeft dit besluit genomen, omdat vanuit de markt is gevraagd om duidelijkheid over het opheffen van het handhavingsmoratorium, zodat men zich hierop kan voorbereiden.

Naheffingen

In de praktijk betekent het opheffen van het handhavingsmoratorium dat de Belastingdienst tijdens controles naheffingen kan opleggen als er binnen bedrijven en organisaties sprake is van schijnzelfstandigheid. Wanneer een bedrijf of organisatie niet aan de regels voldoet, kan een naheffing tot maximaal vijf jaar terug worden opgelegd.

Toelichting

De Belastingdienst had een toelichting uitgebracht waarbij werd aangegeven hoe de beoordeling van de arbeidsrelatie zal plaatsvinden. Het Handhavingsplan arbeidsrelaties 2025 beschreef de wijze waarop de Belastingdienst in 2025 is gaan handhaven.

Bedrijfsbezoek

De Belastingdienst is per 2025 in principe gestart met bedrijfsbezoeken, waarbij met de opdrachtgever een gesprek gevoerd werd over de inhuur van zelfstandigen en extern personeel. Waar nodig werd de opdrachtgever gewezen op aandacht voor de kwalificatie van de arbeidsrelaties en mogelijke risico’s op schijnzelfstandigheid.

Boekenonderzoek

De Belastingdienst kan overigens (alsnog) ook voor een boekenonderzoek kiezen, bijvoorbeeld als de inschatting is dat er grote risico’s zijn of als de opdrachtgever werkt of blijft werken met schijnzelfstandigen. De Belastingdienst kan bij zo’n boekenonderzoek in alle gevallen weer correctieverplichtingen en naheffingsaanslagen opleggen.

Let op! De Belastingdienst kan daarbij alleen met terugwerkende kracht tot 1 januari 2025 corrigeren, tenzij sprake is van kwaadwillendheid.

Handhaving vanaf 2026

Met ingang van 1 januari 2026 zou het handhavingsmoratorium arbeidsrelaties en ook de zachte landing volledig opgeheven worden. Het kabinet heeft eind 2025 echter toch gekozen voor een gedeeltelijke verlenging van de zachte landing. Een volledige verlenging vond het kabinet ongewenst.

De gedeeltelijke verlenging betekent dat de Belastingdienst ook in 2026 in principe start met een bedrijfsbezoek in plaats van meteen met een belastingcontrole. De ondernemer krijgt daarna in principe de mogelijkheid om zijn bedrijfsvoering te verbeteren.

Let op! Het starten met een bedrijfsbezoek betekent niet dat de Belastingdienst niet alsnog een belastingcontrole kan starten na het bedrijfsbezoek. Die mogelijkheid had de Belastingdienst in 2025 al en dat blijft zo in 2026.

De Belastingdienst kan in 2026 – evenals in 2025 – wel naheffingen opleggen. Als sprake is van (evidente) schijnzelfstandigheid heeft de Belastingdienst dus de mogelijkheid om te handelen.

Waar in 2025 nog geen vergrijpboetes opgelegd konden worden, kan dat vanaf 2026 wel. De verlenging van de zachte landing geldt dus niet voor vergrijpboetes. De Belastingdienst kan een vergrijpboete opleggen als sprake is van (voorwaardelijke) opzet of grove schuld. Het kabinet vindt het onwenselijk om (voorwaardelijke) opzet of grove schuld nog langer onbestraft te laten en wil de zachte landing op dit punt daarom niet verlengen.

Let op! De Belastingdienst kan in 2026 ook weer kiezen of ze een belastingcontrole doet over een kalenderjaar of over een recent aangiftetijdvak.

De verlenging van de zachte landing geldt nog wel voor verzuimboetes. De Belastingdienst legt dus in 2026 nog geen verzuimboetes op.

Let op! De verlenging van de zachte landing geldt alleen in 2026. Vanaf 2027 zal de Belastingdienst dus niet meer starten met een bedrijfsbezoek en ook verzuimboetes opleggen.

Geen goedkeuring meer modelovereenkomsten

Ook is aangegeven dat de Belastingdienst geen modelovereenkomsten meer gaat goedkeuren, omdat modelovereenkomsten geen zekerheid vooraf kunnen geven over het werken buiten dienstverband. Dit hangt namelijk af van hoe er in de praktijk wordt gewerkt, niet van wat er in een contract staat. Alle lopende goedgekeurde modelovereenkomsten zijn wel automatisch tot eind 2029 verlengd. De Belastingdienst kan een modelovereenkomst echter intrekken als deze niet meer voldoet aan wet- en regelgeving en jurisprudentie of als blijkt dat niet volgens de voorwaarden van de modelovereenkomst gewerkt wordt of kan worden.

Verzoek beoordeling en checklist

De Belastingdienst heeft het formulier Verzoek vooroverleg beoordeling arbeidsrelatie gepubliceerd. U kunt dit formulier gebruiken als u wilt dat de Belastingdienst een arbeidsrelatie beoordeelt. Gebruik daarbij ook de Checklist vooroverleg beoordeling arbeidsrelatie. In deze checklist vindt u welke informatie u minimaal moet vermelden in uw verzoek.

Risico’s opdrachtgever

Als achteraf sprake blijkt te zijn van een arbeidsovereenkomst, dan loopt de opdrachtgever het risico van het betalen van (achterstallige loonbelasting), verlof, vakantietoeslag, premies werknemersverzekeringen en het werkgeversdeel in de pensioenpremie. Daarnaast kan een boete worden opgelegd met een terugwerkende kracht van vijf jaar.

Risico’s zzp’er

Niet alleen de opdrachtgever loopt een risico als achteraf de situatie anders blijkt te zijn. Ook zijn er risico’s voor de zzp’er. Denk aan een controle door de Belastingdienst van zijn aangifte inkomstenbelasting. Als de Belastingdienst hem niet aanmerkt als zzp’er, zal hij de aangifte corrigeren. Dit heeft als gevolg dat de aangegeven winst als loon wordt aangemerkt, waardoor bijvoorbeeld de zelfstandigenaftrek en de mkb-winstvrijstelling vervallen.

Uit te voeren acties

Het is van belang al alert te zijn op het werken met zzp’ers. Daarvoor moet u de gemaakte afspraken en alle feiten en omstandigheden in kaart brengen, om vervolgens op basis van de aandachtspunten uit het Deliveroo-arrest te beoordelen of sprake is van een arbeidsovereenkomst.

Tip! Als dat het geval is, dan is het van belang te kijken of de afspraken en de werkwijze zodanig kunnen worden aangepast dat er geen sprake van een arbeidsovereenkomst meer is. Dan kan het handig zijn gebruik te maken van modelovereenkomsten die zijn beoordeeld door de Belastingdienst.

Tip! Bekijk of het mogelijk is om als opdrachtgever de zzp’er een dienstverband aan te bieden indien u dit beiden een wenselijke situatie lijkt.

Disclaimer

Hoewel bij de samenstelling van deze Advieswijzer de uiterste zorg is nagestreefd, wordt geen aansprakelijkheid aanvaard voor onvolledigheden of onjuistheden. Vanwege het brede en algemene karakter van de Advieswijzer, is deze niet bedoeld om alle informatie te verschaffen die noodzakelijk is voor het nemen van financiële beslissingen.